3(27)2020

Dmytro Osiichuk1, Paweł Wnuczak2

Aplikacja koncepcji zarządzania wartością VBM w publicznych instytucjach kultury

Streszczenie

W artykule zaprezentowano koncepcję zarządzania wartością VBM dostosowaną do specyfiki publicznych instytucji kultury. Proces dostosowawczy obejmuje przede wszystkim uwzględnienie społecznych korzyści generowanych przez instytucje kultury oraz zastosowanie w kalkulacji społecznej stopy dyskontowej. Prezentowana koncepcja umożliwia ocenę społecznej racjonalności działalności prowadzonej przez niekomercyjne instytucje kultury. W celu lepszego zobrazowania proponowanych rozwiązań przedstawiono przykład liczbowy prezentujący omawianą w artykule metodykę.

Słowa kluczowe: zarządzanie wartością, zarządzanie instytucją kultury, społeczne korzyści

Kod klasyfikacji JEL: H43

DOI: 10.33119/KSzPP/2020.3.6

Application of the concept of Value-Based Management in public cultural institutions

Abstract

The article discusses the concept of value-based management adapted to the specificity of public cultural institutions. The adaptation process involves mainly the consideration of the advantages generated by cultural institutions and the application of a discount rate in social calculations. The presented concept makes it possible to assess the social rationale behind the activity of non-commercial cultural institutions. In order to explain the suggested solutions better, a numerical example illustrating the methodology covered in the paper has been used.

Keywords: value management, cultural institution management, social advantages

JEL Classification Code: H43

Temat możliwości zastosowania narzędzi wspierających proces zarządzania publicznymi instytucjami kultury nie jest często podejmowany przez autorów współczesnej literatury przedmiotu. Prawdopodobnie wynika to z powszechnie panującego przekonania, zgodnie z którym instytucje kultury nie są organizacjami działającymi na warunkach komercyjnych, w związku z czym w ich przypadku wdrażanie narzędzi usprawniających proces zarządzania nie ma większego znaczenia. Tymczasem ten pogląd nie do końca jest prawdziwy. Instytucje kultury dysponują kapitałem finansowym, produkcyjnym oraz intelektualnym, który powinien być wykorzystywany w optymalny i efektywny sposób (Throsby, 2001; Paulus, 2003; Wnuczak, 2014; Wnuczak, 2015; Wright, Eppink, 2016; Lu et al., 2017; Liu, Li, 2019).

Wydaje się, że część koncepcji wspierających zarządzanie przedsiębiorstwami, po odpowiednim zmodyfikowaniu, mogłaby znaleźć zastosowanie w publicznych instytucjach kultury. Jedną z nich jest szeroko rozpowszechnione na gruncie przedsiębiorstw podejście zarządzania wartością VBM (value based management). Stosowanie VBM umożliwia kreację wartości przedsiębiorstwa dla jego właścicieli. W związku z tym, że koncepcja ta jest dostosowana do realiów przedsiębiorstw, dla których jednym z głównych zadań jest generowanie korzyści finansowych, niemożliwe jest bezpośrednie jej zastosowanie w instytucjach kultury. Mimo tego VBM może stanowić podstawę do budowania koncepcji, która wesprze proces zarządzania i umożliwi pomiar efektów osiąganych przez instytucje prowadzące działalność kulturalną.

Biorąc pod uwagę rosnące zapotrzebowanie na narzędzia wspierające zarządzanie instytucjami kultury, a także mając na uwadze możliwości w zakresie wykorzystania istniejących technik zarządczych dla celów tych organizacji, w niniejszym opracowaniu podjęto próbę dostosowania koncepcji VBM do potrzeb publicznych instytucji kultury. Celem opracowania jest przedstawienie kolejnych modyfikacji w podejściu VBM, tak aby jego zastosowanie było możliwe w niekomercyjnych instytucjach kultury. W pierwszej części opracowania zaprezentowano koncepcję VBM stosowaną w przedsiębiorstwach. Następnie omówiono korzyści i wartości generowane przez instytucje kultury, a także zasady dostosowania koncepcji VBM do specyfiki instytucji kultury.

Koncepcja zarządzania wartością przedsiębiorstwa – VBM (value based management)

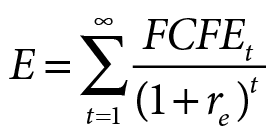

Zgodnie z koncepcją zarządzania wartością przedsiębiorstwa – VBM (value based management) podstawowym celem funkcjonowania przedsiębiorstwa na rynku jest maksymalizacja jego wartości dla właścicieli (akcjonariuszy) (Rappaport, 1986; Copeland et al., 1990; Stewart, 1991). A. Rappaport (1986) twierdzi, że skupianie się na przepływach pieniężnych w długim okresie stanowi fundament modelu polityki zwiększania wartości dla akcjonariuszy. Wartość tych przepływów powinna pozwalać właścicielom przedsiębiorstwa na realizację oczekiwanej stopy zwrotu z zaangażowanego przez nich kapitału. Wypracowana przez przedsiębiorstwo stopa zwrotu z kapitału powinna zatem przewyższać jego koszt (Simms, 2001; Szymański, 2014, Wnuczak, 2018). Proces kreacji wartości dla właścicieli można kontrolować, stosując w tym celu model do wyceny dochodowej przedsiębiorstwa. Jeżeli wartość wyceny przedsiębiorstwa metodami dochodowymi (E) jest równa wartości księgowej wniesionego kapitału własnego (KW), wówczas dawcy kapitału własnego otrzymują dokładnie taką stopę zwrotu z zaangażowanego kapitału, jakiej oczekiwali (Wnuczak, 2018). Powyższą prawidłowość można udowodnić, przyglądając się zasadom wyceny przedsiębiorstwa. Zgodnie z nimi wartość przedsiębiorstwa odzwierciedla jego zdolność do generowania wolnych przepływów dla właścicieli (Mielcarz, Wnuczak, 2011). Wykorzystując model zdyskontowanych przepływów pieniężnych, można oszacować wartość przedsiębiorstwa. Formuła umożliwiająca ustalenie tej wartości, z perspektywy właścicieli, przyjmuje następującą postać (Plenborg, 2002)3:

(1)

(1)

gdzie:

E – wartość przedsiębiorstwa ustalona przy pomocy metody dochodowej,

FCFE – przepływy pieniężne dla właścicieli,

re – oczekiwane stopa zwrotu przez właścicieli,

t – liczba przepływów pieniężnych.

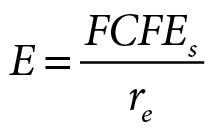

Wartość przedsiębiorstwa (E) można zapisać również za pomocą formuły na wartość bieżącą renty wieczystej. Formuła przyjmie następującą postać:

(2)

(2)

gdzie:

FCFES – wartość średniorocznych, wystandaryzowanych przepływów pieniężnych.

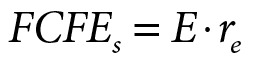

Przekształcając wzór na rentę wieczystą (wzór 2), otrzymujemy następującą formułę, umożliwiającą wyznaczenie wartości średniorocznych, wystandaryzowanych przepływów pieniężnych dla właściciela (FCFES):

(3)

(3)

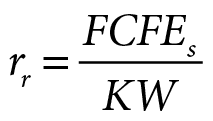

Znając wartość przedsiębiorstwa (E) (którą można wyznaczyć, stosując formułę 1), można oszacować wartość średniorocznych, wystandaryzowanych przepływów pieniężnych dla właściciela (FCFES). Tym samym wykonalne staje się ustalenie średniorocznej stopy zwrotu, możliwej do uzyskania przez właścicieli z zaangażowanego przez nich kapitału własnego (KW). Wartość tej stopy można wyliczyć, korzystając z tradycyjnego podejścia stosowanego w kalkulacji stóp zwrotu z inwestycji (np. ROI – Return on Investment). W podejściu tym stopy zwrotu stanowią relację między wartością rocznych korzyści finansowych a wartością zaangażowanego kapitału. Formuła pozwalająca na oszacowanie możliwej do uzyskania stopy zwrotu z prowadzonej działalności przyjęłaby zatem następujący kształt:

(4)

(4)

gdzie:

rr – realna, możliwa do uzyskania stopa zwrotu przez właścicieli

KW – wartość księgowa kapitału własnego (wartość księgowa kapitału zaangażowanego przez właścicieli).

Znajomość powyższej formuły umożliwia ustalenie zależności między wartością przedsiębiorstwa (E) a wartością księgową kapitału własnego (KW), która gwarantuje realizację oczekiwanej przez właścicieli stopy zwrotu. Podstawiając do wzoru na realną stopę zwrotu (wzór 4) zamiast FCFES formułę z wzoru 3, uzyskujemy następujące wyrażenie:

(5)

(5)

Z powyższej formuły wynika, że dla wartości przedsiębiorstwa (E) równej wartości księgowej kapitału własnego (KW) oczekiwana stopa zwrotu (re) jest równa uzyskiwanej (rr)4. Natomiast, jeżeli wartość przedsiębiorstwa (E) przewyższa wartość kapitału własnego (KW), wówczas możliwa do uzyskania przez właścicieli stopa zwrotu (rr) będzie wyższa od oczekiwanej (re). W związku z tym koncepcję umożliwiającą kontrolę kreacji wartości przedsiębiorstwa można zapisać w następujący sposób: jeżeli wartość przedsiębiorstwa (E) jest wyższa bądź równa wartości księgowej wniesionego kapitału własnego (KW), wówczas stopa zwrotu z zaangażowanego kapitału (rr) jest co najmniej równa stopie oczekiwanej (re). Zależność tę wyraża następująca formuła:

(6)

(6)

Powyżej przedstawiona zależność nie może być w sposób bezpośredni zastosowana w przypadku publicznych instytucji kultury, co wynika z charakteru działalności tych organizacji. W dalszej części opracowania zostanie zaprezentowana koncepcja VBM dostosowana do specyfiki instytucji kultury. Podstawą do budowania tej koncepcji będą wyżej przedstawione zależności i zasady wyceny oraz zarządzania wartością przedsiębiorstwa.

Wartości w instytucjach kultury

Definicja wartości w instytucjach kultury

Zdefiniowanie wartości w przypadku instytucji kultury nie jest zadaniem prostym. W przypadku przedsiębiorstw, zgodnie z koncepcją zarządzania wartością, najważniejszą wartością są generowane przez firmę przepływy pieniężne. Biorąc pod uwagę fakt, że instytucje kultury mają przede wszystkim za zadanie realizować szeroko rozumianą misję społeczną, trzeba zauważyć, że oczekiwane wartości, które będą one generowały, powinny zostać zdefiniowane w inny sposób niż w przypadku przedsiębiorstw.

Zgodnie z literaturą przedmiotu jedną z podstawowych korzyści powstających w wyniku działalności prowadzonej przez instytucje kultury są tzw. wartości ekonomiczne. W ramach tej grupy korzyści na szczególną uwagę zasługują wartości dla użytkowników (use values), wynikające z uzyskiwania przez konsumentów wymiernych korzyści związanych z korzystaniem z dóbr kultury – w tym kontekście wartość stanowi obcowanie ze sztuką jako formą spędzania wolnego czasu (Throsby, 2001; Wiśniewska, Budziński, Czajkowski, 2020). Wśród wartości ekonomicznych można również wymienić wartość dla „niekorzystających” (non-use value), czyli wartość dla osób, które nie korzystają z danych dóbr kultury, ale cenią sobie ich istnienie (Throsby, 2001). Ostatnią grupę wartości ekonomicznych stanowi bezpośredni wpływ instytucji kultury na gospodarkę – głównie poprzez pieniądze wydawane przez ich klientów na atrakcje kulturalne i usługi z nimi powiązane (Wnuczak, 2017).

Inną grupę wartości tworzonych przez instytucje kultury stanowią korzyści społeczne. Są one związane z budowaniem jedności społecznej oraz tworzeniem relacji międzyludzkich przez wspólny udział w wydarzeniach kulturalnych (Buchloh, 2000; Fortin, 2000; Throsby, 2001). Ponadto w zakresie tych korzyści należy wskazać na pozytywny, społeczny wpływ działalności kulturalnej, szczególnie w zakresie: osobistego rozwoju, zdrowia oraz zdolności uczenia się (Winner, Hetland, 2000; Dodd, Sandell, 2001; Hawthorne, 2002; Wheatley, Bickerton, 2017; Hand, 2018).

Kolejną grupę wartości generowanych przez sektor kultury stanowią tzw. korzyści kultury. Analizując wartości kultury w tym kontekście, trzeba zauważyć, że obcowanie z kulturą niesie ze sobą walory estetyczne, dzięki którym sam fakt przebywania w otoczeniu sztuki stanowi wartość (Thorsby, 2001).

Korzyści instytucjonalne stanowią kolejną grupę wartości powstających w wyniku funkcjonowania instytucji kultury. Są one tworzone za pomocą technik i narzędzi, które instytucja kultury stosuje do komunikowania się ze społeczeństwem. Ten rodzaj komunikacji powinien sprzyjać budowaniu zaufania i wzajemnego szacunku wśród obywateli, a także wzmacniać postawy społeczne (Holden, 2006).

Jak wynika z powyższych rozważań, samo zdefiniowanie wartości w przypadku instytucji kultury może przysparzać sporo problemów. Mimo to autorzy literatury przedmiotu proponują szerokie spektrum korzyści tworzonych przez tego typu organizacje.

Pomiar wartości w instytucjach kultury

Dla celów opracowania modelu zarządzania wartością instytucjami kultury konieczne jest przeprowadzenie wyceny wyżej opisanych korzyści generowanych przez tego typu placówki. W praktyce oszacowanie wartości korzyści społecznych kultury oraz korzyści instytucjonalnych może się okazać trudne. Znane są natomiast techniki umożliwiające wycenę korzyści ekonomicznych.

Wśród takich metod należy przede wszystkim wymienić metodę kosztów podróży (travel cost method – TCM), która zakłada, że wartości danego dobra można ustalić na podstawie analizy kosztów, jakie klienci są skłonni ponieść, aby z niego skorzystać (np. koszty wstępu, koszty podróży) (Jeżowski, 2009; Torres-Ortega et al., 2018). W literaturze przedmiotu znane są dwa modele kosztów podróży: indywidualny model kosztu podróży (individual travel cost model – ITCM), oraz tzw. strefowy model kosztu podróży (zonal travel cost model – ZTCM) (na podstawie: Famielec; Freeman, 1979; Clawson, Knetsch, 1966; Opaluch, 1996; Bedate, Heerrero, Sanz, 2004).

Do wyceny wartości korzyści kulturalnych można również zastosować metodę cen hedonicznych (hedonic price method – HPM) (Moorhouse, Smith, 1994). Polega ona na szacowaniu wartości dóbr nierynkowych na podstawie oceny ich wpływu na wartość innych dóbr, których wartość rynkowa jest znana. Metoda ta jest powszechnie stosowana w szacowaniu wartości różnych czynników (np. bezpieczeństwa okolicy, dostępnych połączeń komunikacyjnych, ciszy lub bliskości zieleni) wpływających na cenę nieruchomości (Donovan, Butry, 2010; Walter, Schläpfer, 2010; Herath et al., 2020). Wycena wartości nierynkowych odbywa się przez porównanie wartości nieruchomości charakteryzującej się analizowanym dobrem nierynkowym (np. bezpieczeństwem okolicy) z wartością podobnej nieruchomości, której nie można przypisać tego dobra. W przypadku instytucji kultury taka wycena może zostać zastosowana, jeżeli badana, niekomercyjna usługa kulturalna stanowi element szerszego projektu kulturalnego, którego wartość rynkowa jest znana. Można wtedy próbować oszacować wpływ tej usługi kulturalnej na wartość rynkową całego projektu.

Inna metoda szacowania wartości dóbr kultury dla użytkowników znana jest jako metoda wyceny warunkowej (contingent valuation methodology – CVM), nazywana także metodą deklarowanych preferencji (Hausman, 1993; Portney, 1994). W ramach wyceny warunkowej możliwe jest zastosowanie dwóch alternatywnych podejść: koncepcji gotowości do zapłaty (willingness to pay – WTP) lub koncepcji gotowości do przyjęcia rekompensaty (willingness to accept – WTA). Pierwsza z wymienionych technik sprowadza się do uzyskania odpowiedzi na pytanie, jaką kwotę są skłonni zapłacić klienci za daną usługę lub dostęp do dobra kultury. Druga z metod polega na wyznaczeniu minimalnej kwoty pieniędzy, jaką ludzie są w stanie zaakceptować w zamian za utracone dobro lub pogorszenie jego jakości (Wnuczak, 2017).

Ostatnią grupę wartości generowanych przez instytucje kultury, które można wycenić, stanowią korzyści związane z efektem mnożnikowym (multiplier effect). Wynikają one z rozwoju różnych działalności gospodarczych pod wpływem dodatkowego popytu konsumpcyjnego wywołanego rozbudową lub uruchomieniem instytucji kultury. W kontekście możliwości wyceny efektu mnożnikowego przede wszystkim należałoby ocenić, w jakim stopniu lokalne bazy: hotelowa, gastronomiczna, transportowa oraz handlowa korzystają z obecności instytucji kultury (Wnuczak, 2017).

Zastosowanie opisanych metod umożliwia oszacowanie ekonomicznych wartości dóbr kultury dla ich użytkowników. Opisane techniki nie pozwolą jednak na wyznaczenie wartości kulturalnych dla osób z nich niekorzystających (non-use values). W tym przypadku nie ma bowiem żadnych bezpośrednich determinantów, które umożliwiałyby ustalenie hipotetycznej ceny za usługę. Podobnie, ze względu na niejasny i wielowymiarowy charakter korzyści społecznych, korzyści kultury oraz korzyści instytucjonalnych, próba pomiaru ich wartości przy obecnie znanych metodach jest niemożliwa. Należy zatem wyraźnie podkreślić, że pomiar wartości generowanych przez instytucje kultury jest pomiarem pomijającym pewne elementy. W związku z tym zaprezentowany w kolejnych częściach opracowania model zarządzania wartością instytucji kultury nie obejmuje swoim zakresem wszystkich korzyści tworzonych przez tego typu placówki. Mimo to wydaje się, że ustalenie wartości kreowanych przez placówki kultury, przy stosowaniu pewnych uproszczeń, również może stanowić ważny komunikat dla osób zarządzających nimi.

Dostosowanie VBM do potrzeb publicznych instytucji kultury

Jak wykazano na początku niniejszego opracowania, zgodnie z koncepcją VBM działalność prowadzona przez przedsiębiorstwo powinna umożliwiać generowanie stopy zwrotu z zaangażowanego kapitału na poziomie co najmniej oczekiwanym przez właścicieli. Wartość wyceny przedsiębiorstwa metodami dochodowymi (E) jest wówczas równa wartości księgowej wniesionego kapitału własnego (KW) lub ją przewyższa. W przypadku przedsiębiorstw kontrola skuteczności procesu zarządzania wartością może zatem odbywać się przez porównanie wartości wyceny przedsiębiorstwa (E) z wartością księgową wniesionego kapitału własnego (KW), czyli za pośrednictwem formuły numer 6, przedstawionej wcześniej w niniejszym opracowaniu. Ze względu na niekomercyjny charakter działalności prowadzonej przez instytucje kultury powyższej koncepcji nie można w sposób bezpośredni wykorzystać w procesie pomiaru efektywności tych organizacji. Wydaje się jednak, że po wprowadzeniu kilku modyfikacji koncepcja VBM mogłaby zostać zastosowana do pomiaru skuteczności działania placówek kulturalnych. Po pierwsze, sam proces wyceny placówki nie może się opierać na przepływach policzonych zgodnie z koncepcją stosowaną w przypadku przedsiębiorstw. W takiej kalkulacji konieczne jest uwzględnienie wartości kulturalnych. Po drugie, koszt kapitału zainwestowanego w przedsięwzięcia kulturalne powinien zostać wyznaczony z uwzględnieniem charakteru działalności kulturalnej.

W kolejnych częściach opracowania przedstawiono proponowane korekty w modelu VBM, które umożliwią jego aplikację w instytucjach kultury.

Kalkulacja przepływów na potrzeby wyceny instytucji kultury

W celu wyceny przedsiębiorstwa metodami dochodowymi konieczne jest oszacowanie przyszłych przepływów pieniężnych, a następnie zdyskontowanie uzyskanych wartości na dzień wyceny. Kalkulacje przepływów pieniężnych można przeprowadzić, stosując w tym celu metodę FCFE, zgodnie z którą formuła pozwalająca na wyznaczenie przepływów pieniężnych przyjmuje następujący kształt (Mielcarz, Mlinarič, 2014):

FCFE = ZN + A – NKO – I + ZK – SK (7)

gdzie:

ZN – zysk netto (zysk po opodatkowaniu),

NKO – nakłady na kapitał obrotowy,

A – amortyzacja,

I – nakłady inwestycyjne,

ZK – wpływy związane z zaciągnięciem nowych zobowiązań kredytowych,

SK – wydatki związane ze spłatą zobowiązań kredytowych.

Na potrzeby wyceny działalności prowadzonej przez instytucje kultury przepływy pieniężne wyznaczone metodą FCFE należy skorygować o wartości generowane przez instytucje kultury. W tym celu uzyskane przepływy FCFE powinny zostać powiększone o wartości dóbr kultury, wycenione na podstawie przedstawionych wcześniej technik kalkulacji – metody kosztu podróży, metody cen hedonicznych lub metody wyceny warunkowej. Przepływy obejmujące powyższe wartości można określić jako społeczne przepływy pieniężne – ich wartość odzwierciedla bowiem przychody i koszty bezpośrednio generowane przez analizowaną placówkę, ale również obejmuje społeczne korzyści będące efektem prowadzonej działalności. Formułę umożliwiającą kalkulację społecznych przepływów pieniężnych tworzonych przez instytucje kultury można zapisać w następujący sposób:

SFCFE = ZN + A – NKO – I + ZK – SK + K (8)

gdzie:

SFCFE – społeczne przepływy pieniężne, uwzględniające korzyści i wartości generowane przez instytucje kultury,

K – korzyści i wartości generowane przez instytucje kultury.

Powyższa formuła powinna zostać zastosowana w procesie wyceny wartości instytucji kultury.

Kalkulacja oczekiwanej stopy zwrotu z działalności prowadzonej przez instytucje kultury

Wycena wartości instytucji kultury, poza wyznaczeniem przyszłych prognozowanych przepływów pieniężnych, wymaga również oszacowania oczekiwanej stopy zwrotu z prowadzonej działalności, która zostanie wykorzystana do zdyskontowania przepływów pieniężnych. Kalkulacja kosztu kapitału w warunkach komercyjnych uwzględnia stopę zwrotu możliwą do osiągnięcia z inwestycji w instrumenty finansowe wolne od ryzyka oraz premię za ryzyko. Biorąc pod uwagę specyfikę działalności prowadzonej przez instytucje kultury, trzeba wziąć pod uwagę, że kalkulacja stopy zwrotu na potrzeby oceny działalności kulturalnej powinna zostać przeprowadzona w sposób uwzględniający społeczny koszt kapitału.

W literaturze przedmiotu prezentuje się kilka metod kalkulacji społecznej stopy dyskontowej. Pierwsza z nich nosi nazwę społecznej stopy zwrotu z inwestycji prywatnych (social rate of return on investment – SRRI) i opiera się na założeniu, że inwestycje publiczne „wypychają” inwestycje prywatne. Stopa zwrotu z inwestycji publicznej powinna być zatem co najmniej równa stopie zwrotu z inwestycji prywatnej (Arrow, Lind, 1997). Niedoskonałość tej metody polega przede wszystkim na tym, że stopa zwrotu z inwestycji komercyjnych uwzględnia premię za ryzyko (Barrett et al., 1999; Boardman et al., 2006), której ujmowanie w projektach o charakterze społecznym jest nie do końca uzasadnione. Wynika to z tego, że społeczeństwo dysponuje znacznie szerszym portfelem inwestycyjnym w porównaniu z inwestorami prywatnymi, w związku z czym ma większe zdolności w zakresie dywersyfikowania ryzyka. Tym samym społeczeństwo może oczekiwać niższych premii za ryzyko. W praktyce gospodarczej kalkulacja społecznej stopy zwrotu z inwestycji prywatnych opiera się na obserwacji stóp zwrotu realizowanych na komercyjnych rynkach.

Druga z metod kalkulacji społecznej stopy dyskontowej opiera się na tzw. społecznej stopie preferencji czasowej (social rate of time preference – SRTP). Stopa ta wyraża tempo, w jakim społeczeństwo jest skłonne odłożyć konsumpcję bieżącą w zamian za większą konsumpcję w przyszłości (Catalano et al., 2014). Kalkulacja SRTP może zostać oparta na stopie zwrotu z obligacji rządowych lub innych bezpiecznych papierów wartościowych. Inna z metod szacowania SRTP opiera się na modelu wzrostu ekonomicznego opracowanym przez Ramseya (1928). Model ten uwzględnia w swojej kalkulacji preferencję czasową w czystej postaci, elastyczność marginalnej użyteczności konsumpcji oraz oczekiwane tempo wzrostu konsumpcji per capita. Szczegółowy sposób kalkulacji poszczególnych elementów SRTP został przedstawiony w literaturze przedmiotu (Evans, 2007; Stern, 1977; Cowell, Gardiner, 1999; Spackman, 2007; Kula, 2012).

Rzadziej stosowane w praktyce gospodarczej jest podejście średniej ważonej. Zgodnie z nim, skoro inwestycje prywatne oraz przyszła konsumpcja są wypierane przez inwestycje publiczne, stopa społeczna powinna być szacowana jako średnia ważona stopy zwrotu z inwestycji oraz stopy preferencji czasowej (Catalano et al., 2014).

W krajach wysoko rozwiniętych, szczególnie w Europie, najczęściej w ocenie projektów społecznych stosuje się metodę społecznej stopy preferencji czasowej (Catalano et al., 2014). W opinii wielu ekonomistów jest to podejście mające mocne podstawy praktyczne oraz teoretyczne (Feldstein, 1972; Kula, 2006; Evans, 2007).

Aplikacja modelu VBM dostosowanego do potrzeb instytucji kultury

W przypadku instytucji kultury, podobnie jak przedsiębiorstw, w celu oceny procesu kreacji wartości konieczne jest dokonanie porównania wartości organizacji z wartością księgową zaangażowanego kapitału własnego (wzór 6). W przypadku placówek kulturalnych proces ich wyceny musi być dostosowany do niekomercyjnego charakteru prowadzonej działalności, a zatem przepływy pieniężne oraz stopa dyskontowa zastosowana do wyceny powinny zostać policzone zgodnie z koncepcją przedstawioną w dwóch wcześniejszych podrozdziałach. Innymi słowy do wyceny instytucji kultury należy zastosować społeczne przepływy pieniężne, które zostaną zdyskontowane społeczną stopą dyskontową. W związku z tym formuła pozwalająca na wycenę instytucji kultury przyjęłaby następujący kształt:

(9)

(9)

gdzie:

SE – społeczna wartość instytucji kultury,

rs – społeczna stopa dyskontowa.

Następnie, przy zastosowaniu analogii do koncepcji VBM wykorzystywanej w przedsiębiorstwach, wyznaczona w ten sposób wartość instytucji powinna zostać porównana z wartością księgową zaangażowanego w prowadzenie placówki kapitału własnego. Interpretacja uzyskanych wyników jest zbieżna z tą stosowaną w przypadku przedsiębiorstw. Jeżeli zatem społeczna wartość instytucji kultury (SE) jest wyższa bądź równa wartości księgowej wniesionego kapitału własnego (KW), wówczas stopa zwrotu z działalności kulturalnej (rr) jest co najmniej równa oczekiwanej przez społeczeństwo stopie dyskontowej (rs). Zależność tę można zapisać, korzystając z następującej formuły:

(10)

(10)

Jeżeli opisana powyższą formułą zależność zachodzi, wówczas można uznać, że instytucja kultury kreuje wartość dla społeczeństwa. Innymi słowy: w takiej sytuacji działalność prowadzoną przez instytucje kultury należy uznać za opłacalną społecznie. Jednocześnie trzeba podkreślić, że analiza oparta na wyżej przedstawionej formule nie daje jednoznacznych rekomendacji dotyczących społecznej zasadności prowadzonej działalności kulturalnej. Jak już wcześniej wskazywano, formuła nie obejmuje bowiem wszystkich korzyści generowanych przez tego typu organizacje.

Zastosowanie koncepcji VBM dostosowanej do specyfiki instytucji kultury – przykład

Poniżej przedstawiono przykład liczbowy ukazujący sposób dostosowania oraz aplikacji koncepcji VBM w instytucjach kultury. W pierwszej części przykładu przedstawiono typową wycenę organizacji stosowaną w przypadku przedsiębiorstw. W drugiej części zaprezentowano sposób kalkulacji wartości generowanych przez instytucje kultury, na podstawie której przeprowadzono jej wycenę. Następnie analizie poddano proces kreacji wartości w analizowanej placówce.

Dla celów przykładu opracowano hipotetyczne dane finansowe dla pewnego publicznego teatru. Z danych bilansowych wynika, że wartość zainwestowanego kapitału własnego w analizowaną placówkę wynosi 2 mln PLN. W związku z tym, że teatr nie prowadzi działalności na warunkach komercyjnych, ceny biletów oferowane klientom nie odzwierciedlają ich wartości rynkowej. Pozostałe dane dotyczące kosztów oraz nakładów inwestycyjnych związanych z prowadzoną działalnością przedstawia tabela 1.

Tabela 1. Założenia do analizy finansowej

|

Rok 1 |

Rok 2 |

Rok 3 |

Rok 4 |

Rok 5 |

|

|

Przychody |

550 000 |

650 000 |

750 000 |

850 000 |

950 000 |

|

Średnia cena biletu |

10 |

10 |

10 |

10 |

10 |

|

Liczba widzów |

55 000 |

65 000 |

75 000 |

85 000 |

95 000 |

|

Koszty działalności operacyjnej |

542 000 |

576 500 |

611 000 |

645 500 |

680 000 |

|

Amortyzacja |

10 000 |

10 000 |

10 000 |

10 000 |

10 000 |

|

Materiały |

10 000 |

10 000 |

10 000 |

10 000 |

10 000 |

|

Usługi obce |

50 000 |

55 000 |

60 000 |

65 000 |

70 000 |

|

Wynagrodzenia |

400 000 |

425 000 |

450 000 |

475 000 |

500 000 |

|

Ubezpieczenia społeczne |

72 000 |

76 500 |

81 000 |

85 500 |

90 000 |

|

Inwestycje |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

Źródło: opracowanie własne.

Na podstawie danych zaprezentowanych w tabeli 1 dla każdego roku wyliczono przepływy pieniężne metodą FCFE. Uzyskane wyniki zostały zdyskontowane 10-procentową5 stopą dyskontową, a następnie zsumowane. W ten sposób ustalono, że wartość placówki, wyznaczona typową dla wyceny przedsiębiorstw metodą, wynosi 138,6 tys. PLN. Wyniki przeprowadzonej wyceny prezentuje tabela 2.

Tabela 2. Wycena wartości analizowanej instytucji kultury

|

Rok 1 |

Rok 2 |

Rok 3 |

Rok 4 |

Rok 5 |

|

|

Przychody |

550 000 |

650 000 |

750 000 |

850 000 |

950 000 |

|

Koszty działalności operacyjnej |

542 000 |

576 500 |

611 000 |

645 500 |

680 000 |

|

Zysk (strata) operacyjny |

8 000 |

73 500 |

139 000 |

204 500 |

270 000 |

|

Podatek dochodowy |

0 |

0 |

0 |

0 |

0 |

|

Zysk (strata) netto |

8 000 |

73 500 |

139 000 |

204 500 |

270 000 |

|

Amortyzacja |

10 000 |

10 000 |

10 000 |

10 000 |

10 000 |

|

Nakłady na kapitał obrotowy |

|||||

|

Inwestycje |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

|

Zaciągnięcie kredytów |

|||||

|

Spłata kredytów |

|||||

|

Przepływy FCFE |

–82 000 |

–16 500 |

49 000 |

114 500 |

180 000 |

|

Stopa dyskontowa |

10% |

||||

|

Dyskontowane FCFF |

–74 545 |

–13 636 |

36 814 |

78 205 |

111 766 |

|

Wartość instytucji (E) |

138 603 |

Źródło: opracowanie własne.

W celu oceny procesu kreacji wartości uzyskana wartość placówki (E) została zestawiona z wartością księgową zaangażowanego kapitału własnego (KW). Zgodnie z koncepcją prezentowaną w niniejszym opracowaniu, jeżeli wartości wyceny przewyższa lub jest równa wartości księgowej zaangażowanego kapitału własnego, wówczas właściciele realizują co najmniej oczekiwaną stopę zwrotu z wniesionego kapitału. W analizowanym przypadku wartość instytucji (138,6 tys. PLN) okazała się niższa od wartości zaangażowanego kapitału własnego (2 mln PLN), w związku z czym można stwierdzić, że prowadzona działalność nie realizuje oczekiwanej przez właścicieli stopy zwrotu. Biorąc pod uwagę fakt, że analizowana placówka nie prowadzi działalności komercyjnej, otrzymane wyniki należy uznawać za typowe dla tego typu organizacji. W tym przypadku w celu oceny zasadności prowadzonej działalności wskazane jest zastosowanie koncepcji VBM dostosowanej do specyfiki instytucji kultury.

Zgodnie z przedstawioną w niniejszym opracowaniu koncepcją gotowości do zapłaty (willingness to pay – WTP) oszacowano wartość uczestnictwa w przedstawieniach dla osób w nich uczestniczących. Na podstawie wyników wywiadów telefonicznych ustalono, że klienci są skłonni płacić za udział w analizowanych przedstawieniach średnio 30 PLN. Biorąc pod uwagę fakt, że faktyczna cena biletu wynosi 10 PLN, ustalono zatem nadwyżkę dla jednego klienta, której wartość wyniosła 20 PLN. Na tej podstawie oszacowano wartość nadwyżki dla wszystkich uczestników przedstawień teatralnych. Dodatkowo ustalono, że projekt będzie miał pozytywny wpływ na lokalną gospodarkę. Przeprowadzone analizy rynku wykazały, że 20% uczestników przedstawień korzysta z lokalnej restauracji. Ustalono również, że przeciętny zysk restauratora z jednego klienta wynosi 10 PLN. Na podstawie tych danych, a także znając liczbę osób uczestniczących w przedstawieniach, wyliczono korzyści z działalności kulturalnej dla gospodarki lokalnej. Szczegółowe wyliczenia dotyczące nadwyżki dla konsumentów oraz wpływu analizowanej instytucji kultury na gospodarkę przedstawia tabela 3.

Tabela 3. Kalkulacja wartości oraz korzyści generowanych przez instytucję kultury

|

Rok 1 |

Rok 2 |

Rok 3 |

Rok 4 |

Rok 5 |

|

|

Nadwyżka konsumenta (całkowita) |

1 100 000 |

1 300 000 |

1 500 000 |

1 700 000 |

1 900 000 |

|

Średnia cena – gotowość do zapłaty |

30 |

30 |

30 |

30 |

30 |

|

Cena biletu |

10 |

10 |

10 |

10 |

10 |

|

Nadwyżka konsumenta (jeden klienta) |

20 |

20 |

20 |

20 |

20 |

|

Liczba osób zwiedzających |

55 000 |

65 000 |

75 000 |

85 000 |

95 000 |

|

Korzyści restauratorów |

110 000 |

130 000 |

150 000 |

170 000 |

190 000 |

|

Odsetek odwiedzających korzystających z restauracji |

20% |

20% |

20% |

20% |

20% |

|

Liczba osób korzystających z restauracji |

11 000 |

13 000 |

15 000 |

17 000 |

19 000 |

|

Średni zysk restauratora z jednego klienta |

10 |

10 |

10 |

10 |

10 |

|

Wartości generowane przez instytucje kultury |

1 210 000 |

1 430 000 |

1 650 000 |

1 870 000 |

2 090 000 |

Źródło: opracowanie własne.

Na podstawie wcześniejszej kalkulacji przepływów metodą FCFE oraz szacunków wartości społecznych generowanych przez instytucje kultury policzono społeczną wartość przepływów pieniężnych (SFCFE). Uzyskane dla każdego roku przepływy zostały zdyskontowane społeczną stopą dyskontową, której wartość określono na podstawie zaleceń Komisji Europejskiej na poziomie 5% (Catalano et al., 2014). Po zsumowaniu wszystkich zdyskontowanych społecznych przepływów pieniężnych uzyskano społeczną wartość instytucji kultury, która wyniosła 6 235 052 PLN. Wyliczenia dotyczące społecznych przepływów pieniężnych (SFCFE) oraz społecznej wartości instytucji (SE) prezentuje tabela 4.

Tabela 4. Wycena społecznej wartości analizowanej instytucji kultury

|

Rok 1 |

Rok 2 |

Rok 3 |

Rok 4 |

Rok 5 |

|

|

Przychody |

550 000 |

650 000 |

750 000 |

850 000 |

950 000 |

|

Koszty działalności operacyjnej |

542 000 |

576 500 |

611 000 |

645 500 |

680 000 |

|

Zysk (strata) operacyjny |

8 000 |

73 500 |

139 000 |

204 500 |

270 000 |

|

Podatek dochodowy |

0 |

0 |

0 |

0 |

0 |

|

Zysk (strata) netto |

8 000 |

73 500 |

139 000 |

204 500 |

270 000 |

|

Amortyzacja |

10 000 |

10 000 |

10 000 |

10 000 |

10 000 |

|

Nakłady na kapitał obrotowy |

|||||

|

Inwestycje |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

|

Zaciągnięcie kredytów |

|||||

|

Spłata kredytów |

|||||

|

Przepływy FCFE |

–82 000 |

–16 500 |

49 000 |

114 500 |

180 000 |

|

Wartości generowane przez instytucje kultury |

1 210 000 |

1 430 000 |

1 650 000 |

1 870 000 |

2 090 000 |

|

Przepływy EFCFE |

1 128 000 |

1 413 500 |

1 699 000 |

1 984 500 |

2 270 000 |

|

Społeczna stopa dyskontowa |

5% |

||||

|

Dyskontowane FCFF |

1 074 286 |

1 282 086 |

1 467 660 |

1 632 653 |

1 778 604 |

|

Społeczna wartość instytucji (SE) |

7 235 289 |

Źródło: opracowanie własne.

Uzyskana społeczna wartości instytucji kultury (7235,3 tys. PLN) przewyższa wartość księgową zaangażowanego kapitału własnego (2000 tys. PLN). Zgodnie z prezentowaną w niniejszym opracowaniu koncepcją realizowana przez instytucję stopa zwrotu przewyższa zatem społeczną stopę zwrotu. W związku z tym działalność prowadzona przez analizowaną placówkę jest opłacalna społecznie – instytucja kreuje wartość dla społeczeństwa.

* * *

Celem niniejszego opracowania było zaprezentowanie możliwości oraz zasad dostosowania koncepcji zarządzania wartości VBM do potrzeb publicznych instytucji kultury. Modyfikacje modelu obejmują przede wszystkim ujęcie w analizie wartości kulturalnych generowanych przez placówki kultury oraz odpowiednie dostosowanie stopy zwrotu stosowanej do oceny procesu kreacji wartości. Zgodnie z koncepcją przedstawioną w artykule, jeżeli społeczna wartość instytucji kultury (SE) jest wyższa bądź równa wartości księgowej zaangażowanego kapitału własnego (KW), wówczas stopa zwrotu z działalności kulturalnej (rr) jest co najmniej równa społecznej, oczekiwanej stopie zwrotu (rs). W takiej sytuacji prowadzona działalność kulturalna kreuje wartość dla społeczeństwa, a tym samym jest opłacalna z perspektywy społecznej. Wydaje się, że zaprezentowane rozwiązanie może być pomoce w zarządzaniu i pomiarze efektów osiąganych przez instytucje kultury. Może ono stanowić ważne narzędzie w ocenie społecznej zasadności działalności prowadzonej przez analizowaną placówkę.

Bibliografia

Arrow, K. J., Lind, R. C. (1997). Uncertainty and the Evaluation of Public Investment Decisions. American Economic Review, 60 (3): 364–378.

Barrett, S., Dasgupta, P., Maler, K. (1999). Intergenerational Equity, Social Discount Rates, and Global Warming, w: P. Portney, J. Weyant (eds.), Discounting and Intergenerational Equity. Washington, DC: Resources for the Future, 55–77.

Bedate, A., Heerrero, L., Sanz, J. (2004). Economic valuation of the cultural heritage: application to four case studies in Spain. Journal of Cultural Heritage, 5: 101–111.

Boardman, A. E., Greenberg, D. H., Vining, A. R., Weimer, D. L. (2006). Cost-Benefit Analysis: Concepts and Practice, 3 rd edition. Upper Saddle River, NJ: Pearson Prentice Hall.

Buchloh, B. (2000). Neo-avant garde and culture industry: Essays on European and American art from 1955 to 1975. Cambridge: MIT Press.

Catalano, G., Genco, M., Pancotti, Ch., Sirtori, E., Vignetti, S., Del Bo, Ch. (2014). Przewodnik po analizie kosztów i korzyści projektów inwestycyjnych. Narzędzie analizy ekonomicznej polityki spójności 2014–2020. Komisja Europejska.

Clawson, M., Knetsch, J. L. (1966). Economics of Outdoor Recreation. Baltimore: Johns Hopkins University Press.

Cowell, F. A., Gardiner, K. (1999). Welfare weights. Economics Research Paper, 20. London: London School of Economics.

Dodd, J., Sandell, R. (2001). Including museums: perspectives on museums, galleries and social inclusion. Leicester: Research Centre for Museums and Galleries, University of Leicester.

Donovan, G. H., Butry, D. T. (2010). Trees in the city: valuing street trees in Portland, Oregon. Landscape and Urban Planning, 94 (2): 77–83.

Evans, D. (2007). Social Discount Rates for the European Union, w: M. Florio (ed.), Cost-Benefit Analysis and Incentives in Evaluation. The Structural Funds of the European Union. Cheltenham, UK: Edward Elgar Publishing.

Famielec, J. (1999). Straty i korzyści ekologiczne w gospodarce narodowej. Warszawa: WN PWN.

Feldstein, M. (1972). The inadequacy of weighted discount rates, w: R. Layard (ed.), Cost-Benefit Analysis. Harmondsworth: Penguin.

Fortin, A. (2000). Nouveaux territoires de l’art. Régions, réseaux, place publique. Québec: Éditions Nota bene.

Freeman, A. (1979). The benefits of environmental improvement. Theory and practice. Baltimore and London: John Hopkins University Press for Resources for the Future Inc.

Gardiner, M., Fox, A., Knowles, F., Jeffrey, D. (1996). Learning improved by arts training. Nature, 381.

Hand, C., (2018). Do the arts make you happy? A quantile regression approach. Journal of Cultural Economics, 42 (2): 271–286.

Hausman, J. A. (1993). Contingent Valuation: A Critical Assessment. Amsterdam: North-Holland.

Hawthorne, E. (2002). Museum Fever and Represent: lessons for working with young people in museums. West Midlands Regional Museums Council, http://www.resource.gov.uk/action/learnacc/feverrep.pdf

Herath, S., Choumert, J., Maier, G. (2015). The value of the greenbelt in Vienna: a spatial hedonic analysis. Annals of Regional Science, 54 (2): 349–374.

Jeżowski, P. (red.) (2009). Metody szacowania korzyści i strat w dziedzinie ochrony środowiska i zdrowia. Warszawa: Oficyna Wydawnicza SGH.

Kula, E. (2006). The social discount rate in cost-benefit analysis – The British experience and lessons to be learned, Working Paper n. 2006–19; Fifth Milan European Economy Workshop, 26–27 May.

Kula, E. (2012). Discounting: does it ensure intergenerational equity?, w: J. Weiss, D. Potts (eds.), Current Issues in project Analysis for Development. Cheltenham, UK: Edward Elgar Publishing.

Liu, X., Li, W. (2019). Evaluating the development efficiency of cultural industry by a bilateral SFA model. Economic Computation & Economic Cybernetics Studies & Research, 53 (2): 257–270.

Lu, W-M., Kweh, Q., He, D-S., Shih, J-M. (2017). Performance analysis of the cultural and creative industry: a network‐based approach. Naval Research Logistics, 64 (8): 662–676.

Mielcarz, P., Mlinarič, F. (2014). The superiority of FCFF over EVA and FCFE in capital budgeting. Economic Research-Ekonomska Istraživanja, 27: 559–572.

Mielcarz, P., Wnuczak, P. (2011). DCF Fair Value Valuation, Excessive Assetes and Hidden Inefficiencies, Contemporary Economics, 5: 44–57.

Moorhouse, J. C., Smith, M. S. (1994). The market for residential architecture: 19th century row house in Boston South End. Journal of Urban Economics, 35: 267–277.

Nepal, M., Rai, R., Khadayat, M., Somanathan, E. (2020). Value of cleaner neighborhoods: Application of hedonic price model in low income context. World Development, 131, https://doi.org/10.1016/j.worlddev.2020.104965.

Opaluch, J. (1996). Rynkowe metody wyceny ekonomicznej, w: G. Anderson (red.), J. Śleszyński, Ekonomiczna wycena środowiska przyrodniczego. Ekonomia i Środowisko, Białystok.

Paulus, O. (2003). Measuring museum performance: A Study of Museums in France and the United States. International Journal of Arts Management, 6 (1): 50–63.

Portney, P. R. (1994). Contributions to a Symposium on Contingent Valuation. Journal of Economic Perspectives, 8 (4): 3–64.

Ramsey, F. P. (1928). A mathematical theory of saving. The Economic Journal, 38 (152): 543–559.

Rappaport, A. (1999). Wartość dla akcjonariuszy. Poradnik menedżera i inwestora. Warszawa: WIG-Press.

Simms, J. (2001). Marketing for value. Marketing, 28: 34–35.

Spackman, M. (2007). Social discount rates for the European Union: an overview, w: M. Florio (ed.), Cost-Benefit Analysis and Incentives in Evaluation. The Structural Funds of the European Union. Cheltenham, UK: Edward Elgar Publishing.

Stern, N. (1977). Welfare weights and the elasticity of marginal utility of income, w: M. Artis, R. Nobay (eds.), Proceedings of the Annual Conference of the Association of University Teachers of Economics. Oxford: Blackwell.

Szymański, P. (2014). Ewolucja koncepcji zarządzania wartością przedsiębiorstwa – przegląd literatury. Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, 340: 167–180.

Throsby, D. (2001). Economics and Culture. Cambridge: Cambridge University Press.

Winner, E., Hetland, L. (2000). The arts in education: evaluating the evidence for a causal link. Journal of Aesthetic Education, 34 (3–4): 3–10.

Torres-Ortega, S., Pérez-Álvarez, R., Díaz-Simal, P., de Luis-Ruiz, J., Piña-García, F. (2018). Economic Valuation of Cultural Heritage: Application of Travel Cost Method to the National Museum and Research Center of Altamira. Sustainability, 10 (7): 25–50.

Waltert, F., Schläpfer, F. (2010). Landscape amenities and local development: a review of migration, regional economic and hedonic pricing studies. Ecological Economics, 70 (2): 141–152.

Wheatley, D., Bickerton, C. (2017). Subjective well-being and engagement in arts, culture and sport. Journal of Cultural Economics, 41: 23–45.

Wiśniewska, A., Budziński, W., Czajkowski, M. (2020). An economic valuation of access to cultural institutions: museums, theatres, and cinemas. Journal of Cultural Economics, https://doi.org/10.1007/s10824-020-09375–3

Wnuczak, P. (2014). Stosowanie narzędzi controllingu w polskich publicznych instytucjach kultury. Zeszyty Teoretyczne Rachunkowości, 79 (135): 83–106.

Wnuczak, P. (2015). Zastosowanie strategicznej karty wyników oraz innych instrumentów implementacji strategii i pomiaru osiąganych rezultatów w polskich instytucjach kultury. Organizacja i Kierowanie, 1 (166): 129–144.

Wnuczak, P. (2017). Controlling w instytucjach kultury. Warszawa: Poltext.

Wnuczak, P. (2018). Voluntary liquidation: When is it financially profitable?. Journal of Management and Financial Sciences, XI (34): 51–75.

Wright, W., Eppink, F. (2016). Drivers of heritage value: A meta-analysis of monetary valuation studies of cultural heritage. Ecological Economics, 130: 277–284.

1 Akademia Leona Koźmińskiego, Katedra Finansów, e-mail: dosiichuk@kozminski.edu.pl, https://orcid.org/0000-0002-6235-2576

2 Akademia Leona Koźmińskiego, Katedra Finansów, e-mail: pawelw@kozminski.edu.pl, https://orcid.org/0000-0001-6928-584X

3 Zdecydowano się na zastosowanie metody FCFE (czyli przepływów z perspektywy właścicieli), gdyż na dalszym etapie prowadzonej analizy takie podejście umożliwi bezpośrednie porównywanie przepływów dla właścicieli z oczekiwaną przez nich stopą zwrotu.

Zakładając, że  oraz E = KW, wówczas rr = re.

oraz E = KW, wówczas rr = re.

5 Przyjęto założenie, że gdyby teatr działał na warunkach komercyjnych, właściciele oczekiwaliby 10-procentowej stopy zwrotu z prowadzonej działalności.