1(1)2014

Tadeusz Szumlicz

Tadeusz Szumlicz

Publiczne fundusze socjalne – istota oraz organizacja i funkcjonowanie w Polsce

Publiczne fundusze socjalne – istota oraz organizacja i funkcjonowanie w Polsce

Streszczenie

W racjonalizowaniu systemu zabezpieczenia społecznego, który ma zapewniać określony standard bezpieczeństwa socjalnego, istotne znaczenie powinna mieć możliwość zastosowania w nim rozwiązań finansowych o charakterze publicznych funduszy celowych, związanych z danym ryzykiem społecznym. Takie podejście do realizacji jednej z socjalnych funkcji państwa umożliwiałoby dokładniejsze przyjrzenie się ważnemu podsystemowi transferów dochodów, który ma istotne znaczenie w realnym kształtowaniu stosunków społecznych wynikających ze skali redystrybucji dochodów. Praktyka polityki społecznej oraz organizacji i funkcjonowania systemu zabezpieczenia społecznego pokazuje jednak, że jesteśmy dalecy od przestrzegania zasady paraubezpieczeniowej w tworzeniu publicznych funduszy celowych. W takiej sytuacji nie można liczyć na większą akceptację społeczną dla ukierunkowanych obciążeń fiskalnych oraz na osłabienie wpływu czynnika politycznego na gromadzenie i wydatkowanie środków publicznych związanych z socjalną funkcją państwa. Nie powinno to jednak oznaczać przekreślenia możliwości posługiwania się odpowiednio skonstruowanymi publicznymi funduszami socjalnymi w racjonalizowaniu finansów publicznych, a przede wszystkim systemu zabezpieczenia społecznego.

Słowa kluczowe: ryzyko społeczne, zabezpieczenie społeczne, ubezpieczenie, ubezpieczenie społeczne, fundusze socjalne, finanse publiczne

Social Public Funds in Poland: What They Are, How They Are Organized and How They Work

Abstract

Public funds should play important role in rationalization of the social security system as they allow greater control over expenses redistribution and thus over changes in society. However, as the rule of parainsurance is not followed while creating public funds, one cannot hope for public support for fiscal burdens and for diminishing political influence on the tax collection for social expenses and social expenses itself. The lack of public support should not limit possibilities of using public funds to rationalize public finances, particularly social security.

Keywords: social risk, social security, insurance, social insurance, social funds, public finance

W polityce społecznej, w której odwołujemy się do zarządzania ryzykiem społecznym1 oraz zarządzania zmianą społeczną2, zwrócenie szczególnej uwagi na organizację i funkcjonowanie publicznych funduszy socjalnych ma zasadnicze znaczenie, chociaż jest ono niedoceniane, zarówno z punktu widzenia rozważań teoretycznych, jak i praktyki. Po pierwsze, chodzi o bardziej wnikliwe spojrzenie na zasady finansowania systemu zabezpieczenia społecznego, który ma chronić przed skutkami zaistnienia danego ryzyka społecznego, zapewniając określony standard bezpieczeństwa socjalnego. Po drugie, chodzi o dokładniejsze przyjrzenie się systemowi transferów dochodów, który ma istotne znaczenie w realnym kształtowaniu stosunków społecznych, wynikających ze zmiany reguł i zakresu redystrybucji dochodów w prowadzonej przez państwo polityce społecznej.

W literaturze przedmiotu3 występuje wiele publikacji wypowiadających się na temat pojęcia ryzyka społecznego jako zagrożenia w ogóle (naturalnego i wynikającego z działalności człowieka). Wtedy dookreśla się charakter ryzyka jako katastroficznego, cywilizacyjnego, destrukcyjnego, zwracając uwagę na rodzaj zagrożeń: degradacja środowiska, choroby epidemiczne, dyskryminacja religijna, terroryzm międzynarodowy, zjawiska cyberprzestępczości. Są to obszary ryzyka niedające się objąć „tradycyjnym”, w ramach polityki społecznej, systemem zabezpieczenia społecznego, na który składa się całość tych rozwiązań instytucjonalnych, tworzonych z inicjatywy państwa, które służą zapewnieniu określonym podmiotom ustalonego standardu bezpieczeństwa socjalnego4. Od strony przedmiotowej system zabezpieczenia społecznego należy zatem rozpatrywać, odwołując się do klasycznego katalogu rodzajów ryzyka społecznego („socjalnych” w sensie przedmiotowym, ale „społecznych” w sensie ich ważności5), w ten sposób, programowo zawężając problem bezpieczeństwa socjalnego do zagrożeń zdarzeniami, których zaistnienie powoduje stratę w posiadanych lub spodziewanych zasobach konkretnego (na ogół rodzinnego) gospodarstwa domowego6.

Katalog (zestaw) rodzajów ryzyka społecznego pojawił się już w 1944 r. w zaleceniu Międzynarodowej Organizacji Pracy (MOP) na temat zabezpieczenia dochodu (Recommendation Concerning Income Security). Pod uwagę wzięto zagrożenia (contingencies) mogące powodować stratę dochodu przez gospodarstwo domowe. Na tej podstawie można przyjąć, że „klasyczny” katalog ryzyk (zagrożeń) społecznych obejmuje7:

•ryzyko choroby (sickness),

•ryzyko macierzyństwa (maternity),

•ryzyko inwalidztwa (invalidity), niezdolności do pracy,

•ryzyko śmierci żywiciela (death of breadwinner),

•ryzyko wypadku przy pracy (employment injuries),

•ryzyko bezrobocia (unemployment),

•ryzyko starości (old age),

•ryzyko nagłych wydatków (emergency expenses).

Trzeba w tym miejscu zwrócić uwagę, że dopiero konwencja MOP z 1952 r.8 traktuje stratę dochodu z powodu zaistnienia ryzyka choroby lub ryzyka macierzyństwa w pełnym zakresie, uwzględniając wydatki na świadczenia zdrowotne (medical care benefit), czyli skutki ryzyka choroby w wymiarze nie tylko utraty wynagrodzenia, ale też kosztu usługi medycznej, a także skutki ryzyka macierzyństwa w wymiarze nie tylko utraty wynagrodzenia, ale też kosztu wzmożonej opieki medycznej nad matką i dzieckiem.

Tak opisany katalog ryzyk społecznych pozostaje w zasadzie stale aktualny, chociaż można mówić o innych rangach poszczególnych obszarów ryzyka (poważne przesunięcie w takim „rankingu” dotyczy ryzyka starości). Nie należy jednak traktować tego katalogu enumeratywnie (jako zamkniętego). W konwencji MOP nr 102 z 1952 r. uwzględnia się ryzyko niedostatku (poverty), wyróżniając świadczenia rodzinne (family benefits), które mogą być nieodzowne, zwłaszcza w sytuacji ubóstwa, wynikającego ze skumulowania skutków kilku rodzajów ryzyka. Do klasycznego katalogu należy dodać ryzyko niedołęstwa starczego (old-age infirmity), czyli niewydolności czynnościowej wieku starczego9 („uwalniając” w ten sposób od czynnika „niedołężności” ryzyko choroby czy ryzyko starości).

Klasyczny katalog ryzyk społecznych można też poddać interpretacji rozszerzającej, wynikającej z przyjętej definicji ryzyka społecznego (możliwa strata w ogólniej rozumianych zasobach gospodarstwa domowego)10. Wtedy do katalogu należałoby wprowadzić ryzyko nagłego braku majątkowego, jako ogólniej wyrażonego zagrożenia dla różnego rodzaju zasobów majątkowych gospodarstwa domowego, co dotyczy straty w mieniu rzeczowym (mieszkanie i jego wyposażenie, środki transportu itp.). Warto zasugerować, że w takim rozszerzającym ujęciu ryzyko odpowiedzialności cywilnej w życiu prywatnym (uszczuplenie interesu majątkowego sprawcy szkody) należałoby uwzględniać w ryzyku nagłego wydatku11.

Na tym tle można podjąć próbę zdefiniowania publicznych funduszy socjalnych, których istotę oraz organizację i funkcjonowanie można przedstawić, odwołując się do pojęcia „publicznych funduszy celowych”, jako szczególnej formy gromadzenia i wydatkowania środków publicznych12. Odnotowując to, warto przywołać stwierdzenie, że „finanse publiczne w nowoczesnym ujęciu obejmują politykę finansową, politykę budżetową i politykę społeczną”13. W opisie publicznego funduszu celowego14 podkreśla się, że powstanie funduszu oznacza wyodrębnienie, finansowe i organizacyjne, części pieniężnych środków publicznych z ogółu środków publicznych oraz przekazanie ich do dyspozycji danych gestorów. Oznacza to związanie części środków publicznych z wyznaczonymi zadaniami, zapewnienie źródeł finansowania wybranej dziedziny działalności, co podnosi jej rangę wśród wszystkich obowiązków władz publicznych. Powinno to zapewniać swoistą niezależność i ciągłość finansowania oraz rezerwową kumulację środków niewykorzystanych, jednak trzeba dodać – co bardzo ważne dla dalszego wywodu – iż taka swoboda dysponowania środkami jest realna pod warunkiem, że wykonywanie zadań nie wymaga dotacji z budżetu państwa.

Analizując przesłanki tworzenia publicznych funduszy celowych oraz posługiwania się nimi w praktyce, przywołuje się ich ważne funkcje15:

•alokacji środków publicznych,

•redystrybucji dochodów,

•mobilizacji środków publicznych,

•racjonalizacji wydatków publicznych,

podkreślając, że w wypadku pierwszej funkcji chodzi o administracyjny mechanizm alokacji, a drugiej – o redystrybucję dochodów z założenia przymusową (te dwie funkcje co do zasady są realizowane analogicznie, jak przez budżet państwa16). Równocześnie zwraca się uwagę na odmienność i istotne znaczenie funkcji mobilizacyjnej, podkreślając aspekt większej z założenia akceptacji społecznej dla celowego obciążenia fiskalnego, a także – funkcji racjonalizacyjnej, gdyż aspekt celowości z założenia osłabia wpływ czynnika politycznego, arbitralności zmiany i woluntaryzmu w ustalaniu hierarchii celów i zadań (w opisie korzyści wynikających z racjonalizacji wydatków publicznych podkreśla się też: możliwość zerwania z zasadą jednoroczności budżetowania, stabilizację dochodów publicznych przez ustawowe ustalenie źródeł finansowania, zapewnienie ciągłości zadań, elastyczne kształtowanie wydatków w zależności od zmieniających się potrzeb).

Po tym teoretycznym wprowadzeniu do rozważań na temat ryzyka społecznego i publicznych funduszy celowych, można – odwołując się też do rodzajów funduszy celowych17 – stwierdzić, że publiczne fundusze socjalne to różnorodne rodzaje funduszy celowych, tworzone w związku z danym ryzykiem społecznym, gromadzące według ustalonych zasad pieniężne środki publiczne w celu finansowania konkretnych świadczeń społecznych, udzielanych przez nominowane podmioty publiczne.

Definicja ta wymaga przynajmniej kilku komentarzy. Po pierwsze, posługiwanie się w polityce społecznej (ściślej: w systemie zabezpieczenia społecznego, w systemie finansów publicznych) kategorią publicznego funduszu socjalnego powinno się utożsamiać z danym ryzykiem społecznym, gdyż jest to podstawowa przesłanka wyróżniania funduszu ze względu na cel i nadania mu odpowiedniej rangi społecznej. Po drugie, należy zwrócić szczególną uwagę na zasady gromadzenia danego funduszu, które – z jednej strony – decydują o partycypacji finansowej w poszczególnych rozwiązaniach, gdyż udział finansowy w funduszu socjalnym jest uzależniany bardziej od statusu materialnego niż od ryzyka, a – z drugiej strony – zasady te mają decydujący wpływ na wielkość funduszu, z którego mają być wypłacane należne świadczenia. Po trzecie, istotne znaczenie ma konstrukcja świadczeń społecznych wypłacanych z poszczególnych funduszy socjalnych, w szczególności w zakresie kompensowania strat, które może być nieproporcjonalne (mniejsza strata kompensowana w relatywnie większym zakresie). Po czwarte, zarządzanie publicznymi funduszami socjalnymi może mieć formę rozwiązań publiczno-prywatnych18, pod warunkiem odpowiedniego procesu koncesjonowania i nadzoru nad funkcjonowaniem ze strony nominowanego podmiotu publicznego.

Odwołując się do polityki społecznej jako zarządzania zmianą społeczną należy – ze względu na przedmiot niniejszych rozważań – zwrócić uwagę, że proponowane modyfikacje systemowe czy też reformy przełomowe dotyczące systemu zabezpieczenia społecznego, odwołują się na ogół do powodów ekonomicznych (ściślej – finansowych, fiskalnych). Jeśli nawet się próbuje tłumaczyć je uwarunkowaniami demograficznymi, to są one traktowane powierzchownie: zwraca się uwagę bardziej na skutki niż przyczyny, a w konsekwencji – pod względem finansowym – bardziej na ograniczanie wydatków publicznych niż zmianę ich struktury. Warto odnotować, że najczęściej mówi się o konieczności zreformowania finansów publicznych (ulubione i wyraźnie nadużywane słowo wytrych w dyskusjach medialnych), nie dostrzegając społecznych przesłanek zmiany systemu, najistotniejszych uwarunkowań i celu. Zasadnicza wydaje się prosta konstatacja, że celem zmiany jest modernizacja systemu zabezpieczenia społecznego, a nie oszczędności w finansach publicznych, jeśli nawet będą pochodną nowego kształtu systemu.

W wypadku „zarządzania zmianą” w polityce społecznej należy mocno podkreślać, że chodzi o19:

•zarządzanie zmianą społeczną i

•społeczne zarządzanie zmianą.

Pierwsze sformułowanie akcentuje szczególny charakter dokonywanej zmiany, gdyż chodzi o stricte społeczne jej uwarunkowania i społeczny cel. Natomiast drugie – akcentuje aspekt podmiotowy zarządzania, w którym chodzi o jak najszerszą partycypację społeczną w procesie dokonywania zmiany. Rezygnujemy jednak z użycia zbyt złożonego sformułowania: „społeczne zarządzanie zmianą społeczną”.

Mówiąc o „społecznym zarządzaniu zmianą”, rozwijając przyjęty sposób rozumowania o aspekt podmiotowy, trzeba podkreślić, że politykę społeczną należy widzieć i dostatecznie konsekwentnie rozpatrywać od strony podmiotowości, jako zdolności i możliwości wywierania (potencjalnie i realnie) wpływu na zmiany dotyczące życia społecznego20. Po pierwsze, chodzi o uspołecznienie decyzji dotyczących systemu zabezpieczenia społecznego poprzez mechanizmy wyborcze (wyrażające podmiotowość różnorodnych grup, zbiorowości i społeczności), które decydują (problem stosunku władczego czy tzw. legitymizacji wyborczej) o prowadzeniu określonej polityki społecznej w ogóle. Trzeba w tym miejscu przyznać, że „technokratyzm reformatorów” i odejście od „więziotwórczych zadań systemu zabezpieczenia społecznego”21 to poważne zarzuty wobec praktyki, które wymagają zastanowienia. Po drugie, rozwinięciem rozważań podmiotowych jest też problem zakresu przymusu uczestnictwa w systemie zabezpieczenia społecznego, a więc zasad przystąpienia – obowiązkowego lub dobrowolnego – do systemu. Tak więc w pierwszym wypadku chodzi o to, w jakiej mierze mechanizm wyborczy może przesądzać o charakterze reformowania systemu oraz jak uzyskać szerszą akceptację społeczną dla dokonywanej zmiany. W drugim wypadku idzie o zróżnicowanie warunków uczestnictwa (zasada przystąpienia i zasada partycypacji w finansowaniu) w systemie zabezpieczenia społecznego, uwzględniające zarówno udział w tzw. części bazowej, jak i możliwości udziału w tzw. części dodatkowej systemu.

Stwierdzenie, że każda polityka społeczna wiąże się z redystrybucją dochodów22, gdyż taki jest finansowy sens (aspekt, wymiar) solidaryzmu społecznego, wynikającego z przyjętych założeń sprawiedliwości społecznej, do której ta polityka się odwołuje, jest zbyt ogólne. Dokładniejsze przyjrzenie się systemowi transferów dochodów, które wynikają z tworzenia publicznych funduszy socjalnych, ma – jak już podkreślano – istotne znaczenie, albowiem zmiany reguł i zakresu redystrybucji dochodów w ramach systemu zabezpieczenia społecznego są najwyraźniej niedoceniane w realnym kształtowaniu stosunków społecznych. Najogólniej, niezależnie od ostatecznych form, jakie przybiera redystrybucja dochodów, chodzi o to, kto de facto dane przedsięwzięcia społeczne finansuje oraz kto z danych rozwiązań społecznych mniej lub bardziej korzysta. Dodajmy, jeśli nawet w procesach redystrybucyjnych występują takie zjawiska, jak nieracjonalne obciążenia fiskalne i nadużywanie świadczeń społecznych.

Realną politykę społeczną ukierunkowują czynniki o charakterze aksjologicznym, jak i instrumentalnym. Zamierzenia aksjologiczne dotyczące zmian w strukturze społecznej osiąga się bowiem nie tylko przez wyznaczanie pożądanych celów polityki społecznej, ale też poprzez podjęte działania instrumentalne, w których „ukryte” są odmienne formy i mechanizmy przede wszystkim społecznej redystrybucji dochodów23. Tak też jest w wypadku systemu zabezpieczenia społecznego.

Rozpatrując aspekt instrumentalny systemu zabezpieczenia społecznego przyjmujemy, że są pewne modelowe24 zasady zabezpieczenia, które różnią się źródłem finansowania i charakterem uprawnienia do świadczenia.

Dotychczas zwracałem uwagę na trzy takie najogólniejsze zasady25:

•zaopatrzeniową,

•ubezpieczeniową,

•filantropijną,

różniące się konkretnym źródłem pochodzenia środków finansowych i charakterem uprawnienia do ewentualnego świadczenia społecznego.

W wypadku zasady zaopatrzeniowej chodziło o podatkowe źródło finansowania i uprawnienie obywatelskie; w wypadku zasady ubezpieczeniowej – o składkowe źródło finansowania i uprawnienie członka wspólnoty ryzyka; zaś w wypadku zasady filantropijnej – o charytatywne źródło finansowania i możliwość uzyskania bez roszczeniowego (dobroczynnego) wsparcia.

Takie podejście do zasad stosowanych w systemach zabezpieczenia społecznego można by rozwinąć, aby wyjaśnić chociażby wątpliwości, które pojawiały się w moich krytycznych uwagach dotyczących rozumienia zasady ubezpieczeniowej, a zwłaszcza stosowania parapodatkowych czy też niby ubezpieczeniowych (paraubezpieczeniowych) rozwiązań praktycznych26. Szczególną okazją jest możliwość zweryfikowania pod tym względem konstrukcji właśnie publicznych funduszy socjalnych. Zwróćmy jednak wcześniej uwagę na literaturowe i prawne opisy tych źródeł finansowania, które w systemach zabezpieczenia społecznego dominują (miałyby dominować).

W literaturze przedmiotu podkreśla się zwłaszcza dwa aspekty klasycznej daniny publicznej, jaką jest podatek27 ekonomiczny i fiskalny28. Z ekonomicznego punktu widzenia podatek jest narzędziem, za pomocą którego państwo ustala swój udział w dysponowaniu realnie wytworzonym produktem narodowym. Dostrzeganie tego aspektu w wypadku polityki społecznej (systemu zabezpieczenia społecznego) ma znaczenie, albowiem ustalenia w tym zakresie decydują również o wielkości środków przeznaczanych na zaspokojenie niektórych potrzeb społecznych ze środków publicznych, a poniekąd określają możliwości – co okazuje się ważne – wspomagania dotacyjnego publicznych funduszy socjalnych. Natomiast podatek w ujęciu fiskalnym jest przymusowym świadczeniem pieniężnym (osób fizycznych i prawnych oraz jednostek organizacyjnych niemających osobowości prawnej) na rzecz państwa w celu realizacji zadań publicznych29. Aspekt ten w wypadku polityki społecznej jest istotny, ponieważ pośrednio decyduje o realnym udziale poszczególnych grup obywateli w ogólnym finansowaniu uznanych za istotne potrzeb społecznych ze środków publicznych. Trzeba jednak w tym miejscu zauważyć, że nie tylko przysłowiowy Kowalski utożsamia płacenie „składek na ZUS” z płaceniem podatków.

Podatki od innych obciążeń fiskalnych odróżnia wiele łącznie rozpatrywanych kryteriów. Istnieje zgoda co do: (1) przymusowego charakteru podatku; (2) ogólności obowiązku podatkowego; (3) pieniężnej formy podatku; (4) bezzwrotności daniny podatkowej; (5) nieekwiwalentności świadczenia podatkowego. Uzupełnienia powyższych cech: (6) jednostronność wymiaru podatku; (7) publiczne przeznaczenia podatku30 też nie budzą zastrzeżeń. Szczególnym rozwiązaniem o charakterze podatkowym jest zastosowanie reguł podatku celowego, który w jakimś stopniu zawiera cechę ekwiwalentności, a więc odwzajemniania świadczenia ze strony państwa. Jednakże we współczesnych systemach finansów publicznych podatek celowy nie znajduje szerszego zastosowania, gdyż narusza zasadę ogólnego finansowania zadań31. Z wcześniejszego opisu wynika, że właśnie publiczny fundusz celowy jest realną alternatywą dla podatku celowego, chociaż na tle pojęć podatku celowego i funduszu celowego należy też widzieć ewentualne zastosowanie funduszy celowych powstających wewnątrz budżetu państwa, których wielkość jest uzależniana parametrycznie (dany udział w całości budżetu, dany udział określonych wpływów do budżetu)32.

Oczywiście fundusze stricte budżetowe są bardzo ważnym źródłem finansowania polityki społecznej (systemu zabezpieczenia społecznego), należy jednak pamiętać, czym różnią się od funduszy wobec nich alternatywnych i jakie ma to konsekwencje społeczne. W szczególności chodzi o funkcję redystrybucyjną, która powinna być wykonywana z odpowiednim „wyczuciem”33, nawet jeśli dotyczy zaspokajania najważniejszych potrzeb społecznych34.

Przechodząc do uwag dotyczących finansowania składkowego, wydaje się, iż powinna istnieć zgoda co do tego, że „prawdziwe” rozwiązania ubezpieczeniowe w systemach zabezpieczenia społecznego powinny polegać na finansowaniu ze składek i że wtedy środki obsługujące system od strony finansowej pochodzą rzeczywiście z funduszy ubezpieczeniowych35. Niestety, w tym wypadku rozbieżności terminologiczne i klasyfikacyjne są zasadnicze.

W ustawach odwołujących się w przypadku ryzyka społecznego do finansowania składkowego nie podaje się definicji składki.

W ustawie o systemie ubezpieczeń społecznych36 podaje się, że określa ona „zasady ustalania składek na ubezpieczenia społeczne oraz podstaw ich wymiaru” (art. 2), a składki to „składki na ubezpieczenia społeczne osób wymienionych w pkt. 1”, czyli ubezpieczonych – osób fizycznych podlegających chociaż jednemu z ubezpieczeń społecznych (art. 4). „Ubezpieczenia społeczne obejmują: 1) ubezpieczenie emerytalne, 2) ubezpieczenia rentowe, 3) ubezpieczenie w razie choroby i macierzyństwa, zwane dalej »ubezpieczeniem chorobowym«, 4) ubezpieczenie z tytułu wypadków przy pracy i chorób zawodowych, zwane dalej »ubezpieczeniem wypadkowym«” (art. 1).

W ustawie o ubezpieczeniu społecznym rolników37 mówi się o „należnościach z tytułu składek”, przez które „rozumie się składki, należne od nich odsetki i koszty upomnienia” oraz o „okresach podlegania określonemu ubezpieczeniu społecznemu”, przez które „rozumie się tylko takie okresy, za które opłacono przewidziane w odpowiednich przepisach składki na to ubezpieczenie, chyba że w myśl tych przepisów nie istniał obowiązek opłacania składek” (art. 6).

Podobnie jest ze zdefiniowaniem składki dotyczącej zabezpieczenia zdrowotnego. W ustawie o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych38 zapisano, że „obowiązek ubezpieczenia zdrowotnego uważa się za spełniony po [...] opłaceniu składki” (art. 67), a także podano, że „składka na ubezpieczenie zdrowotne wynosi 9 %39 podstawy wymiaru” (art. 79). Warto jednak zauważyć, że ustawa o podatku dochodowym od osób fizycznych40 stanowi, że „podatek dochodowy [...] w pierwszej kolejności ulega obniżeniu o kwotę składki na ubezpieczenie zdrowotne, o którym mowa w ustawie [...] o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych” oraz że „kwota składki na ubezpieczenie zdrowotne, o którą zmniejsza się podatek, nie może przekroczyć 7,75 % podstawy wymiaru tej składki” (art. 27b).

Natomiast w ustawie o działalności ubezpieczeniowej41 stwierdza się dość wyraźnie, że do czynności ubezpieczeniowych należy „ustalanie składek i prowizji należnych z tytułu zawieranych umów” (art. 3), że „wysokość składek ubezpieczeniowych ustala zakład ubezpieczeń po dokonaniu oceny ryzyka ubezpieczeniowego” i że „składkę ubezpieczeniową ustala się w wysokości, która powinna co najmniej zapewnić wykonanie wszystkich zobowiązań z umów ubezpieczenia i pokrycie kosztów wykonywania działalności ubezpieczeniowej zakładu ubezpieczeń” (art. 18). Z kolei w zakresie umowy ubezpieczenia Kodeks cywilny zawiera zapis, że „przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się spełnić określone świadczenie w razie zajścia przewidzianego w umowie wypadku, a ubezpieczający zobowiązuje się zapłacić składkę” (art. 805) oraz że „ogólne warunki ubezpieczenia określają w szczególności [...] sposób ustalania i opłacania składki ubezpieczeniowej lub opłat pobieranych przez ubezpieczyciela” (art. 812).

Podkreślenia wymaga to, że składka ubezpieczeniowa netto powinna stanowić ekwiwalentny wkład pieniężny (stąd też określenie „ryzyko–składka”), wnoszony przez i na rzecz wszystkich członków wspólnoty ryzyka, do funduszu ubezpieczeniowego netto, z którego powinny być kompensowane straty wynikłe z określonych zdarzeń losowych, doświadczanych tylko przez niektórych członków tej wspólnoty. Podstawowe zadanie zakładu ubezpieczeń, jakim jest zorganizowanie i obsługa takiej wspólnoty ryzyka, wiąże się oczywiście z dodatkowymi kosztami działalności ubezpieczeniowej (koszty administracyjne, koszty akwizycji, „godziwy zysk”) i ustaleniem rzeczywistego kosztu ochrony, czyli składki brutto. Wymowne w tym miejscu jest odwołanie do stwierdzenia, że z punktu widzenia ubezpieczającego – ubezpieczenie to zastąpienie wielkiej niepewnej straty (ale możliwej, gdyż skutków zaistnienia ryzyka doświadczy pewna liczba członków wspólnoty ryzyka) małą pewną stratą (czyli składką), z tym, że wielkość tej pewnej straty (koszt ochrony ubezpieczeniowej) ma oczywiście dla ubezpieczającego istotne znaczenie.

Dla finansowania ubezpieczeniowego fundamentalne znaczenie ma zasada ekwiwalentności. Ekwiwalentność składkowego wkładu pieniężnego można rozpatrywać w dwojakim znaczeniu „ekwiwalentności ubezpieczeniowej”:

•zgromadzenia ze składek adekwatnej wielkości funduszu ubezpieczeniowego (umożliwiającego wypłatę członkom ubezpieczeniowej wspólnoty ryzyka należnych świadczeń, kompensujących w odpowiednim stopniu straty wynikłe z określonych zdarzeń losowych);

•zachowania adekwatnej relacji między składką a świadczeniem (uzależnienia od udziału finansowego w funduszu ubezpieczeniowym, wyrażającego stopień pokrycia ubezpieczeniowego, zakresu kompensaty straty).

Ekwiwalentność w pierwszym rozumieniu można nazwać „ekwiwalentnością funduszową” (porównanie sumy składek z sumą świadczeń), natomiast w drugim – „ekwiwalentnością kompensacyjną” (porównanie wysokości składki z wysokością świadczenia).

Jak się okazuje, właśnie takie rozumienie ekwiwalentności ubezpieczeniowej stanowi w „systemie ubezpieczeń społecznych”42 poważny problem, gdyż:

•nieekwiwalentność funduszowa może być w pewnym sensie dopuszczalna i wiązać się z przewidywaną (gwarancyjną) dopłatą do funduszu (przede wszystkim z budżetu państwa);

•można przyjąć mniej lub bardziej uzasadnione odstępstwa od ekwiwalentności kompensacyjnej – albo od strony „składki” (wysokość udziału finansowego uzależniana od sytuacji dochodowej, gdy oczekuje się większego wkładu od osób lepiej sytuowanych materialnie), albo od strony świadczenia (wysokość świadczenia uzależniona od potrzeb lub mniejsza strata kompensowana w relatywnie większym zakresie), albo nawet równocześnie i od strony „składki”, i od strony świadczenia.

Niestety, najczęściej można się spotkać z bardzo swobodnym traktowaniem wpłaty na fundusz celowy jako składki, a więc uznawaniem za ubezpieczeniowe tych rozwiązań, w których de facto występuje parapodatkowe gromadzenie funduszy „składkowych” (w takich wypadkach można by się posługiwać odrębnym terminem i taką niby-składkę konsekwentnie nazywać obrazowo „składatkiem” – ani podatek, ani składka).

I tu niezbędny komentarz. W języku polskim, w porównaniu z językiem angielskim, występuje wyjątkowa sposobność wyrażania różnicy między szerszym zakresem działalności społecznej (przez użycie pojęcia „polityka społeczna”) a jej węższym zakresem (przez użycie pojęcia „polityka socjalna”). Natomiast w języku polskim w wypadku finansowania zabezpieczenia społecznego posługujemy się tylko jednym terminem „składka”, podczas gdy w języku angielskim występują dwa terminy premium, kiedy mówimy o ubezpieczeniu, w którym ma zastosowanie składka underwritingowa, której wysokość jest uzależniona od ryzyka wnoszonego do ubezpieczeniowej wspólnoty ryzyka oraz contribution, kiedy mówimy o „ubezpieczeniu”, w którym „składka” oznacza de facto wkład (udział), co może oznaczać różnicowanie tego wkładu zależnie od statusu materialnego osoby korzystającej z danego zabezpieczenia przed ryzykiem.

Podsumowując, na gruncie polityki społecznej i systemu zabezpieczenia społecznego trzeba zdecydowanie przyjąć, że modelowa zasada ubezpieczeniowa polega na finansowaniu stricte składkowym i funduszu ubezpieczeniowym.

Na podstawie powyższych rozważań można zaproponować rozszerzenie modelowych zasad zabezpieczenia, które różnią się źródłem finansowania systemu zabezpieczenia społecznego i uprawnieniem do świadczenia z tego zabezpieczenia.

Wyróżnimy wtedy cztery zasady:

•zaopatrzeniową,

•paraubezpieczeniową43,

•ubezpieczeniową,

•filantropijną44.

Wtedy według źródła finansowania, zasada:

•zaopatrzeniowa – oznacza podatki i fundusze budżetowe,

•paraubezpieczeniowa – oznacza parapodatki i publiczne fundusze celowe,

•ubezpieczeniowa – oznacza składki i fundusze ubezpieczeniowe,

•filantropijna – oznacza darowizny i fundusze charytatywne.

Z kolei według charakteru uprawnienia do świadczenia, zasada:

•zaopatrzeniowa – oznacza uprawnienie obywatelskie,

•paraubezpieczeniowa – uprawnienie członka paraubezpieczeniowej wspólnoty ryzyka,

•ubezpieczeniowa – uprawnienie członka ubezpieczeniowej wspólnoty ryzyka,

•filantropijna – możliwość uzyskania bez roszczeniowego wsparcia.

W wypadku zasady paraubezpieczeniowej, usytuowanej między zasadą zaopatrzeniową i zasadą ubezpieczeniową (w tym zwłaszcza finansowania podatkowego i składkowego45), którą odnosimy do organizacji i funkcjonowania publicznego funduszu celowego, warto zwrócić uwagę przede wszystkim na:

•charakter uczestnictwa w funduszu (swoista wspólnota ryzyka powinna mieć charakter udziałowy w sensie finansowym, wynikający ze zdefiniowanego obowiązku przystąpienia i wnoszenia określonego wkładu finansowego do danego funduszu, niezależnie od tego, czy określony obowiązek partycypacji finansowej dotyczy osoby korzystającej z zabezpieczenia, czy też pracodawcy lub wskazanej instytucji),

•charakter obciążenia finansowego (obciążenie to powinno być ustalane parametrycznie, co oznacza wielkość wkładu finansowego uzależnionego od podstawy wymiaru, która może być różnicowana według statusu materialnego, czyli w konsekwencji przyjmować postać podatku liniowego, przy czym nie należy wykluczać stosowania wkładu zryczałtowanego),

•charakter świadczenia (powinna mieć zastosowanie cecha ekwiwalentności świadczenia ubezpieczeniowego, która za wymagany wkład do funduszu zapewnia przyjęty zakres ochrony),

•aspekt redystrybucyjny (chodzi o zastosowanie redystrybucji przymusowej, charakterystycznej dla zasady zaopatrzeniowej i finansowania podatkowego zabezpieczenia, ale równocześnie redystrybucji losowej, charakterystycznej dla zasady ubezpieczeniowej),

•aspekt kompensacyjny (należy zakładać pewien zakres nieproporcjonalnej kompensaty straty, polegającej na zastosowaniu reguły, że mniejsza strata jest kompensowana w relatywnie większym zakresie, a większa strata jest kompensowana w relatywnie mniejszym zakresie, a więc ustalić skalę odstępstwa od reguły ekwiwalentności kompensacyjnej dotyczącej wysokości świadczeń),

•regułę związania środków publicznych z danymi rodzajami ryzyka (chodzi o ścisłe powiązanie źródeł finansowania parapodatkowego z danym obszarem zabezpieczenia społecznego, co ma zapewniać niezależność i ciągłość finansowania, uwzględniającą rezerwową kumulację środków niewykorzystanych),

•regułę ekwiwalentności funduszowej (chodzi o wymóg ekwiwalentności, polegającej na zrównoważeniu sumy składek z sumą świadczeń, a zatem dotacja budżetowa do funduszu może być dopuszczalna tylko w sensie gwarancyjnym i w ustalonym zakresie, natomiast nie należałoby wykluczać techniki kredytowania funduszu).

Okazuje się, że wnikliwsze spojrzenie na zasady finansowania systemu zabezpieczenia społecznego, który ma chronić przed skutkami zaistnienia danego ryzyka społecznego, zapewniając określony standard bezpieczeństwa socjalnego, pozwala przyjąć stwierdzenie o możliwości zastosowania w systemie zabezpieczenia społecznego rozwiązań o charakterze publicznych funduszy celowych.

Praktyka polityki społecznej oraz organizacji i funkcjonowania systemu zabezpieczenia społecznego pokazuje jednak, że jesteśmy dalecy od przestrzegania opisanej zasady paraubezpieczeniowej. Niestety nie pozwala to na dokładniejsze przyjrzenie się systemowi transferów dochodów, który – jak podkreślono – ma istotne znaczenie w realnym kształtowaniu stosunków społecznych, wynikających z redystrybucji dochodów, którą z natury rzeczy zakłada prowadzona przez państwo polityka społeczna. Nie należy przy tym unikać problemu trudniejszego w takiej sytuacji kształtowania świadomości społecznej (ekonomicznej, finansowej), warunkującej pożądaną akceptację społeczną dla konkretnych rozwiązań przyjmowanych w systemie zabezpieczenia społecznego.

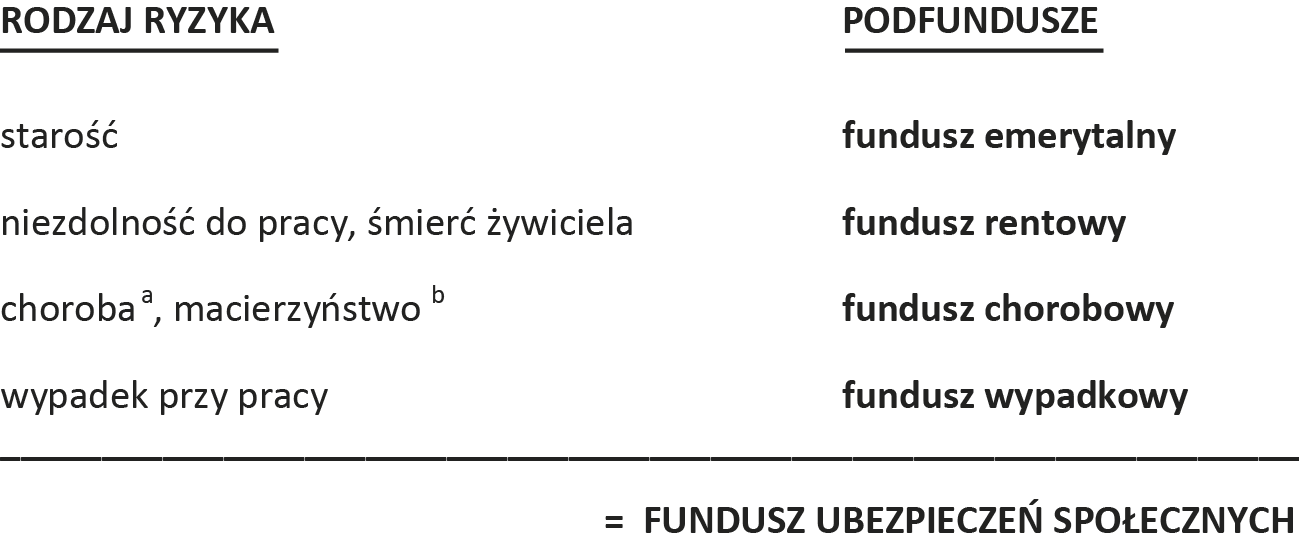

Szczególnym wypadkiem uzasadniającym powyższą tezę jest Fundusz Ubezpieczenia Społecznego (FUS) i jego podfundusze znajdujące się w dyspozycji Zakładu Ubezpieczeń Społecznych (ZUS). Chodzi o to, że miał to być z założenia „prawdziwy” publiczny fundusz celowy (paraubezpieczeniowy czy też ubezpieczenia publicznego), spełniający – w odróżnieniu od innych funduszy celowych46 – podane wyżej kryteria. Aby stwierdzić, że FUS tych kryteriów nie spełnia, wystarczy wymienić nieprzestrzeganie reguły powiązania środków publicznych z danymi rodzajami ryzyka oraz reguły ekwiwalentności funduszowej. Pomijając nawet ujmowanie tak różnych przykładów ryzyka, jak niezdolność do pracy i śmierć żywiciela, w jednym funduszu (zob. rysunek 1), widoczny jest brak niezależności i ciągłości finansowania oraz realnej możliwości tworzenia funduszy rezerwowych (nierealność kumulacji środków niewykorzystanych). Wymóg ekwiwalentności, polegającej na zrównoważeniu sumy składek z sumą świadczeń, nie może być zrealizowany, a zbilansowanie finansowania FUS osiągane jest wyłącznie przez dotacje budżetowe, z całą pewnością przekraczające ich charakter nadzwyczajny, stricte gwarancyjny.

Rysunek 1. Struktura Funduszu Ubezpieczeń Społecznych

a nieobecność w pracy z powodu choroby

b nieobecność w pracy w okresie urlopu macierzyńskiego

Szczególnym problemem w organizacji i funkcjonowaniu publicznych funduszy socjalnych jest zmienność tzw. szkodowości dotyczącej danych rodzajów ryzyka i związanego z tym swoistego rachunku aktuarialnego, określającego wysokość wkładu finansowego do funduszu. W tym zakresie rozważań można odwołać się do problemu manipulowania „składką”, chociażby na przykładzie funduszu rentowego w FUS (zob. tabela 1), którego sposób gromadzenia został poważnie upolityczniony. Problem ten zamierzano rozwiązać, powołując instytucję aktuariusza krajowego47, ale do tego nie doszło.

Tabela 1. Zmienność składek na Fundusz Ubezpieczeń Społecznych (w proc.)

|

Ubezpieczenie emerytalne |

12,22 (2,46 + 9,76*) |

|

Ubezpieczenia rentowe: – od 1.01.1999 r. do 30.06.2007 r. – od 1.07.2007 r. do 31.12.2007 r. – od 1.01. 2008 r. do 31.01.2012 r. – od 1 lutego 2012 r. |

13,00 (6,50 + 6,50*) 10,00 (3,50 + 6,50*) 6,00 (1,50 + 4,50*) 8,00 (1,50 + 6,50*) |

|

Ubezpieczenie chorobowe |

2,45 |

|

Ubezpieczenie wypadkowe: – od 1.01.1999 r. do 31.12.2002 r. – od 1.01.2003 r. do 31.03.2006 r. – od 1.04.2006 r. do 31.03.2007 r. – od 1.04.2007 r. do 31.03.2009 r. – od 1.04.2009 r. do 01.03.2012 r. |

1,62 od 0,97 do 3,86 od 0,90 do 3,60** od 0,67 do 3,60 od 0,67 do 3,33 |

|

– od 1.04.2012 r. |

od 0,67 do 3,86 |

* W nawiasie są podane części składek płaconych przez pracownika (pierwsza pozycja) i pracodawcę-płatnika (druga pozycja).

**Począwszy od 1.04.2006 r. stopa procentowa dla płatników składek, którzy złożyli odpowiedni formularz wnioskowy za trzy kolejne ostatnie lata kalendarzowe jest ustalona przez ZUS.

Mimo ogólniejszego przeświadczenia o posługiwaniu się w Polsce państwowymi funduszami celowymi o charakterze socjalnym (świadczeniowym)48, można stwierdzić, że nie ma podstawy, żeby realne rozwiązania występujące w polityce społecznej w ogóle, a nawet w bardziej sformalizowanym systemie zabezpieczenia społecznego, traktować jako publiczne fundusze socjalne, w ścisłym, zdefiniowanym w tym opracowaniu, znaczeniu. W szczególności trudno mówić o możliwości wykorzystywania – opisanych wyżej – funkcji mobilizacyjnej i funkcji racjonalizacyjnej konstrukcji finansowych typu funduszy celowych. Nie można więc liczyć na większą akceptację społeczną dla celowego obciążenia fiskalnego, a także na osłabienie wpływu czynnika politycznego w tej dziedzinie, związanej z nim arbitralności decyzji, nie mówiąc już o zerwaniu z jednorocznością budżetowania czy elastycznym gromadzeniu i wydatkowaniu środków publicznych.

Takie pesymistyczne podsumowanie wywodu nie powinno oznaczać przekreślenia możliwości posługiwania się przez państwo w sprawowaniu jego funkcji socjalnej odpowiednio skonstruowanymi publicznymi funduszami socjalnymi. Ich ewentualnego wykorzystania w racjonalizowaniu finansów publicznych, a przede wszystkim systemu zabezpieczenia społecznego, z pewnością nie można przecenić.

Bibliografia

Augustyniak-Górna T., System podatkowy. Zagadnienia teoretyczno-prawne, Wyd. UŁ, Łódź 1992.

Beck U., Społeczeństwo ryzyka. W drodze do innej nowoczesności, Wyd. Naukowe Scholar, Warszawa 2004.

Convention No. 102. Convention Concerning Minimum Standards of Social Security, w: Convention and Recommendation 1919–1966, International Labour Office, Geneva 1966.

Culpitt I., Social Policy and Risk, Sage Publications, London 1999.

Gaudemet P.M., Molinier J., Finanse publiczne, PWE, Warszawa 2000.

Głuchowski J., Polskie prawo podatkowe, PWN, Warszawa 1993.

Księżopolski M., Bezpieczeństwo społeczne i jego zagrożenia, w: Polityka społeczna w okresie przemian, red. A. Piekara, J. Supińska, PWE, Warszawa 1985.

Musgrave R.A., Musgrave P.B., Public Finance in Theory and Practice, Fourth Edition, McGraw-Hill, New York 1984.

Ordynacja podatkowa, Dz. U. 1997, nr 137, poz. 926 ze zm.

Owsiak S., Finanse publiczne. Teoria i praktyka, wydanie drugie, uaktualnione, PWN, Warszawa 1999.

Recommendation No. 67. Recommendation Concerning Income Security, w: Convention and Recommendation 1919–1966, International Labour Office, Geneva 1966.

Rymsza M., Urynkowienie państwa czy uspołecznienie rynku? Kwestia socjalna w Trzeciej Rzeczypospolitej na przykładzie ubezpieczeń społecznych, ISNS UW, Warszawa 1998.

Social Theories of Risk, red. S. Krimsky, D. Golding, Praeger, New York 1992.

Szumlicz T., „Szkoła” ubezpieczenia społecznego – założenia teoretyczne i konsekwencje praktyczne, Szkoła Główna Handlowa, Kolegium Ekonomiczno-Społeczne, Katedra Ubezpieczenia Społecznego, Warszawa listopad 2001, maszynopis powielony.

Szumlicz T., Bezpieczeństwo socjalne jako problem cywilizacyjny, w: Współczesna cywilizacja Zachodu. Atuty i słabości, red. J. Osiński, Oficyna Wydawnicza SGH, Warszawa 2010.

Szumlicz T., O modelach polityki społecznej i pożądanej redystrybucji dochodów, w: Wokół polityki społecznej, red. K. Głąbicka, M. Grewiński, Polskie Towarzystwo Polityki Społecznej, Warszawa 2008.

Szumlicz T., O polityce społecznej jako zarządzaniu zmianą społeczną (wypowiedź pod pretekstem kryzysu gospodarczego), w: Wymiary kryzysu. Między praktyczną teorią a wirtualną praktyką, red. J. Osiński, Oficyna Wydawnicza SGH, Warszawa 2009.

Szumlicz T., Podejście ubezpieczeniowe do zmiany systemu ochrony zdrowia, w: Ubezpieczenia w systemie ochrony zdrowia, red. T. Szumlicz, „Wiadomości Ubezpieczeniowe” 2009, nr specjalny.

Szumlicz T., Podmiotowość w zarządzaniu zmianą systemu ochrony zdrowia, GlaxoSmithKline, Warszawa 2007.

Szumlicz T., Polityka społeczna jako zarządzanie ryzykiem społecznym, w: Społeczne aspekty rozwoju rynku ubezpieczeniowego, red. T. Szumlicz, Oficyna Wydawnicza SGH, Warszawa 2010.

Szumlicz T., Ubezpieczenie społeczne. Teoria dla praktyki, Wydawnictwo Branta, Bydgoszcz–

–Warszawa 2005.

Szumlicz T,. Zastosowanie rachunku aktuarialnego w ubezpieczeniu społecznym, w: Statystyka aktuarialna - stan i perspektywy rozwoju w Polsce (materiały konferencyjne), red. W. Ostasiewicz, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław 2005.

The Analysis, Communication, and Perception of Risk, red. B.J. Gavrick, W.C. Gekler, Plenum, New York 1991.

Titmuss R.M., Social Policy. An Introduction, red. B. Abel-Smith, K. Titmuss, George Allen & Unwin Ltd., London 1974.

Ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, Dz. U. 1998, nr 137, poz. 887 z późn. zm.

Ustawa z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników, t.j. Dz. U. 2013, poz. 1403 z późn. zm.

Ustawa z dnia 22 maja 2003 r. o działalności ubezpieczeniowej, Dz. U. 2003, nr 124, poz. 1151.

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, Dz. U. 2000, nr 14, poz. 176 z późn. zm.

Ustawa z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, Dz. U. 2004, nr 210, poz. 2135 z późn. zm.

Więckowska B., Ubezpieczenie pielęgnacyjne, Oficyna Wydawnicza SGH, Warszawa 2008.

Wnuk-Lipiński E., Demokratyczna rekonstrukcja, Warszawa 1996, PWN.

1 T. Szumlicz, Polityka społeczna jako zarządzanie ryzykiem społecznym, w: Społeczne aspekty rozwoju rynku ubezpieczeniowego, red. T. Szumlicz, Oficyna Wydawnicza SGH, Warszawa 2010, s. 13–23.

2 T. Szumlicz, O polityce społecznej jako zarządzaniu zmianą społeczną (wypowiedź pod pretekstem kryzysu gospodarczego), w: Wymiary kryzysu. Między praktyczną teorią a wirtualną praktyką, red. J. Osiński, Oficyna Wydawnicza SGH, Warszawa 2009, s. 261–276.

3 The Analysis, Communication, and Perception of Risk, red. B.J. Gavrick, W.C. Gekler, Plenum, New York 1991; Social Theories of Risk, red. S. Krimsky, D. Golding, Praeger, New York 1992; U. Beck, Społeczeństwo ryzyka. W drodze do innej nowoczesności, Wyd. Naukowe Scholar, Warszawa 2004.

4 To państwo, w celu realizacji konkretnych zadań z zakresu swojej socjalnej funkcji: (1) powołuje wyspecjalizowane instytucje o statusie publicznym, ale może także w tym celu „angażować” instytucje prywatne (rozwiązania publiczno-prywatne); (2) określa podmioty objęte zabezpieczeniem, wyróżniając uczestników systemu i adresatów świadczeń pod względem cech socjologicznych (typ rodziny), ekonomicznych (dane gospodarstwo domowe), politycznych (obywatel, rezydent) i prawnych (konkretna osoba fizyczna); (3) ustala standardy zabezpieczenia, dysponując stosunkiem władczym, który pozwala na decydowanie o zakresie i zróżnicowaniu oferowanego zabezpieczenia. Więcej T. Szumlicz, Ubezpieczenie społeczne. Teoria dla praktyki, Wydawnictwo Branta, Bydgoszcz – Warszawa 2005.

5 Nasuwa się tu istotna uwaga terminologiczna. Otóż raczej przedmiotowo i „technicznie” należy traktować stosowanie dookreślenia „socjalne” (ryzyko socjalne), podczas gdy dookreślenie „społeczne” (ryzyko społeczne) wyraża aspekt podmiotowy i rangę zdarzeń losowych, których skutki mogą mieć nadzwyczajny wymiar i zasięg społeczny, z punktu widzenia naruszania najszerzej rozumianego ładu społecznego. Również w zakresie rozważań o ryzyku w polityce społecznej można zatem dostrzec istotnie różniące się podejścia. I. Culpitt, Social Policy and Risk, Sage Publications, London 1999; M. Księżopolski, Bezpieczeństwo społeczne i jego zagrożenia, w: Polityka społeczna w okresie przemian, red. A. Piekara, J. Supińska, Warszawa 1985, PWE, s. 18; T. Szumlicz, Bezpieczeństwo socjalne jako problem cywilizacyjny, w: Współczesna cywilizacja Zachodu. Atuty i słabości, red. J. Osiński, Oficyna Wydawnicza SGH, Warszawa 2010, s. 83 i nast.

6 T. Szumlicz, „Szkoła” ubezpieczenia społecznego – założenia teoretyczne i konsekwencje praktyczne, Szkoła Główna Handlowa, Kolegium Ekonomiczno-Społeczne, Katedra Ubezpieczenia Społecznego, Warszawa, listopad 2001, s. 8 (maszynopis powielony); T. Szumlicz, Ubezpieczenie społeczne..., op.cit., s. 79–80.

7 Konsekwentnie utożsamiam ten klasyczny katalog z zestawem zagrożeń (contingencies) wymienionych w zaleceniu Międzynarodowej Organizacji Pracy z 1944 r. (Recommendation No. 67. Recommendation Concerning Income Security, w: Convention and Recommendation 1919–1966, International Labour Office, Geneva 1966, s. 463), zmieniając tylko kolejność wymieniania zagrożeń.

8 Convention No. 102. Convention Concerning Minimum Standards of Social Security, w: Convention and Recommendation..., op.cit., s. 811 i nast. Trzeba zwrócić uwagę, że w tym dokumencie nie wylicza się zagrożeń (contingencies) wprost, sugerując je tylko przy wymienianiu nazwy świadczeń (np. sickness benefit, świadczenie chorobowe; czytaj: dotyczące ryzyka choroby, zagrożenia chorobowego).

9 B. Więckowska, Ubezpieczenie pielęgnacyjne, Oficyna Wydawnicza SGH, Warszawa 2008.

10 T. Szumlicz, Ubezpieczenie społeczne..., op.cit., s. 80–81.

11 Ryzyko nagłego wydatku w podstawowym zakresie dotyczy wydatków na leki, na sprzęt inwalidzki, kosztów pogrzebu.

12 S. Owsiak, Finanse publiczne. Teoria i praktyka, wydanie drugie, uaktualnione, PWN, Warszawa 1999, s. 130–136.

13 P.M. Gaudemet, J. Molinier, Finanse publiczne, PWE, Warszawa 2000, s. 21.

14 Ibidem, s. 130–131.

15 Ibidem, s. 131–132.

16 R.A. Musgrave, P.B. Musgrave, Public Finance in Theory and Practice, Fourth Edition, McGraw-Hill, New York 1984, s. 7–13.

17 S. Owsiak, op.cit., s. 134–136.

18 Udział w systemie zabezpieczenia społecznego instytucji prywatnych należałoby rozpatrywać, odpowiadając na pytanie, czy są one zdolne skutecznie i efektywnie wykonywać zadania społeczne, mimo ich komercyjnych zasad funkcjonowania, które są bardzo często kojarzone ze „skokiem na publiczną kasę”.

19 T. Szumlicz, Ubezpieczenie społeczne..., op.cit., s. 88.

20 Tezę taką można podeprzeć choćby dawno już rozważaną odpowiedzią na pytanie: czyja polityka społeczna? (whose social policy?), R.M. Titmuss, Social Policy. An Introduction, red. B. Abel-Smith, K. Titmuss, George Allen & Unwin Ltd., London 1974, s. 23 i nast.; T. Szumlicz, Podmiotowość w zarządzaniu zmianą systemu ochrony zdrowia, GlaxoSmithKline, Warszawa 2007.

21 M. Rymsza, Urynkowienie państwa czy uspołecznienie rynku? Kwestia socjalna w Trzeciej Rzeczypospolitej na przykładzie ubezpieczeń społecznych, ISNS UW, Warszawa 1998, s. 277–279.

22 T. Szumlicz, O modelach polityki społecznej i pożądanej redystrybucji dochodów, w: Wokół polityki społecznej, red. K. Głąbicka, M. Grewiński, Polskie Towarzystwo Polityki Społecznej, Warszawa 2008, s. 85–100.

23 Twierdzenie o redystrybucji dóbr i usług w znaczeniu ich realokacji (E. Wnuk-Lipiński, Demokratyczna rekonstrukcja, Warszawa 1996, PWN, s. 62–63) jest niepoprawne, ponieważ chodzi tak naprawdę o większą lub mniejszą partycypację w finansowaniu niektórych potrzeb społecznych zaspokajanych przez te dobra i usługi.

24 Modelowe przede wszystkim dlatego, że nie występują one samodzielnie w konstrukcji żadnego realnego systemu (podsystemu) zabezpieczenia społecznego. Realnym problemem jest ustalenie pewnej kombinacji rozwiązań, które w praktyce tworzą – bardziej lub mniej – skuteczny i efektywny system.

25 T. Szumlicz, Ubezpieczenie społeczne..., op.cit., s. 83–88.

26 Ibidem, s. 85.

27 Ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa, Dz. U. nr 137, poz. 926 ze zm., stanowiąca podstawę funkcjonowania prawa podatkowego w Polsce, stwierdza, że „podatkiem jest publiczno-prawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa lub gminy, wynikające z ustawy podatkowej”.

28 S. Owsiak, op.cit., s. 140; F. Grądalski, Wstęp do teorii opodatkowania, Oficyna Wydawnicza SGH, Warszawa 2004, s. 20.

29 Ibidem.

30 T. Augustyniak-Górna, System podatkowy. Zagadnienia teoretyczno-prawne, Wyd. UŁ, Łódź 1992, s. 64; J. Głuchowski, Polskie prawo podatkowe, PWN, Warszawa 1993, s. 5; S. Owsiak, op.cit., s. 139; F. Grądalski, op.cit., s. 20–21.

31 Ibidem, s. 133.

32 Dotyczy to w pewnym zakresie gromadzenia środków na Narodowy Fundusz Zdrowia.

33 O ile redystrybucja dochodów dokonuje się zawsze czyimś kosztem i na czyjąś korzyść, o tyle rozmiary tych kosztów i korzyści mogą być różne, bardziej lub mniej sprawiedliwe; ibidem, s. 52–53.

34 Na temat historycznie ujętych, socjologicznych uwarunkowań podatków P.M. Gaudemet, J. Molinier, op.cit., s. 441–458.

35 Takich rozwiązań nie należy wykluczać, o czym zaświadcza konstrukcja nowego systemu emerytalnego w Polsce, a także w wypadku rozwiązań, które nazywam doubezpieczeniem społecznym, kiedy zakup dodatkowej ochrony ubezpieczeniowej jest preferowany poprzez odpowiednie zwolnienie podatkowe. Teza ideowa: jeśli państwo nie jest w stanie zapewnić odpowiedniego poziomu bezpieczeństwa socjalnego (zwłaszcza zdrowotnego i emerytalnego), to nie powinno opodatkowywać wydatków ponoszonych przez gospodarstwa domowe w celu podniesienia tego poziomu. Zob. np. T. Szumlicz, Podejście ubezpieczeniowe do zmiany systemu ochrony zdrowia, w: Ubezpieczenia w systemie ochrony zdrowia, red. T. Szumlicz, „Wiadomości Ubezpieczeniowe” 2009, nr specjalny, s. 20.

36 Ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, Dz. U. 1998, nr 137, poz. 887 z późn. zm.

37 Ustawa z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników, Dz. U. 2013, poz. 1403 z późn. zm.

38 Ustawa z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, Dz. U. 2004, nr 210, poz. 2135 z późn. zm.

39 Od 2007 r. historię kształtowania się tej „składki” pomijamy.

40 Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, Dz. U. 2000, nr 14, poz. 176 z późn. zm.

41 Ustawa z dnia 22 maja 2003 r. o działalności ubezpieczeniowej, Dz. U. 2003, nr 124, poz. 1151.

42 Nie określamy w tym miejscu rozumienia zakresu tego systemu.

43 Nie znajduję w tym wypadku lepszego określenia, chociaż zdaję sobie sprawę z pejoratywnego wydźwięku terminu poprzedzanego dookreśleniem „para”. Innym terminem mogłaby być zasada ubezpieczenia publicznego.

44 W powyższym rozumowaniu pominięto możliwość uwzględniania w źródłach finansowania systemu zabezpieczenia społecznego kredytów i oszczędności (według zasad indywidualizacji). Takiemu finansowaniu można nadać rangę społeczną, jeśli kredyt jest uzyskiwany na warunkach preferencyjnych lub oszczędności są gromadzone z jakimiś preferencjami. Wtedy jednak trzeba przyjąć, że rozwiązania preferencyjne są finansowane z funduszy budżetowych, a więc mamy do czynienia z transferem dochodowym o swoistym charakterze podatkowym.

45 Pewnej interpretacji teoretycznej i praktycznej tego usytuowania można by dokonać na podstawie wywodu w: P.M. Gaudemet, J. Molinier, op.cit., s. 417–420, dotyczącego składek na ubezpieczenia społeczne we Francji.

46 Chodzi o takie fundusze, jak: Fundusz Emerytalno-Rentowy, Fundusz Prewencji i Rehabilitacji, Fundusz Składkowy Ubezpieczenia Społecznego Rolników (występujące w ramach Kasy Rolniczego Ubezpieczenia Społecznego), Fundusz Emerytur Pomostowych (jeden z funduszy w dyspozycji ZUS), Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych, Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych. Zob. art. 34 ustawy budżetowej na rok 2014 z dnia 24 stycznia 2014 r., Dz. U. 2014, poz. 162, dotyczący ustalania planów finansowych państwowych funduszy celowych, a także plan finansowy Narodowego Funduszu Zdrowia jako państwowej jednostki organizacyjnej, podobnie jak ZUS, posiadającej osobowość prawną.

47 Zob. T. Szumlicz, Zastosowanie rachunku aktuarialnego w ubezpieczeniu społecznym, w: Statystyka aktuarialna – stan i perspektywy rozwoju w Polsce (materiały konferencyjne), red. W. Ostasiewicz, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław 2005, s. 78–79.

48 Konkretne państwowe fundusze celowe, związane z zadaniami socjalnymi państwa, są wymieniane w ustawie budżetowej według ich przeznaczenia. Z zadaniami socjalnymi państwa i celowością gromadzonych środków należy również utożsamiać plan finansowy Narodowego Funduszu Zdrowia (państwowej jednostki organizacyjnej).