2(2)2014

Rita Kubylis

Funkcjonowanie Urzędu Podatkowego w Królestwie Norwegii

Norweski Urząd Podatkowy ma wieloletnią tradycję, długą historię, jednocześnie jednak pozostaje otwarty na potrzeby obywateli i wychodzi naprzeciw ich oczekiwaniom. Ciągle modernizuje się i ulepsza swoje usługi dla podatników.

Polityka podatkowa rozwijana była w Norwegii już od średniowiecza, gdy początkowo główną rolę odgrywał kościół, potem dopiero król i państwo. W kolejnym etapie rozwoju urzędy podlegać zaczęły gminom, aż w latach 60. XX w. przejęte zostały całkowicie przez państwo. Kamieniem milowym w historii rozwoju Urzędu Podatkowego była reforma z roku 1911, kiedy wprowadzono obowiązkowe zeznanie podatkowe. W 1957 r. weszło w życie bieżące, miesięczne odprowadzanie podatku dochodowego oraz zaliczki na podatek od osób prowadzących działalność gospodarczą.

Kolejnym ogromnym przełomem było w latach 70. objęcie funkcji dyrektora przez Er- linga Ree-Pedersena - ekonomistę, a nie jak dotychczas prawnika. Zaczął on zarządzać organizacją i wychodzić naprzeciw potrzebom podatników, zbliżając działalność urzędu do obywateli. Usprawnienia technologiczne, które sukcesywnie następowały w kolejnych latach, udowodniły tylko, że tak mało popularna wśród obywateli instytucja jak Urząd Podatkowy, może być jednak przyjazna i dostępna za pomocą najnowocześniejszych technologii.

Norweski Urząd Podatkowy to instytucja, która wzbudza zaufanie obywateli, zwłaszcza że głównym zadaniem polityki podatkowej jest zapewnienie państwu odpowiedniego poziomu dochodu. Jednocześnie zadaniem Norwegii, jako państwa dobrobytu, jest zapewnienie obywatelom odpowiedniego poziomu życia za pomocą m.in. sprawnie funkcjonującej polityki podatkowej, pozwalającej na finansowanie przez państwo podstawowych dziedzin życia publicznego.

Słowa kluczowe: podatek, urząd podatkowy, polityka podatkowa, zeznanie podatkowe, system podatkowy, podatek dochodowy, zaliczka na podatek, gmina, państwo

The functioning of Norwegian

tax administration

The Norwegian Tax Office constitutes an

institution with a long tradition and history, but as well opened to the

citizens’ needs and meeting their expectations. It is an institution which is

in a constant movement through modernisation and

improvement of its services. The history of the tax system goes back to the

medieval times. The tax policy has been developed since Middle Ages, when the

main role was played by the church, then by the king or the state. In the next

periods the tax offices were managed by the municipalities and at last, in the

60. were fully taken over by the state.

A milestone in the Norwegian Tax Offices

history was a reform from 1911, where the obligatory tax return was introduced

and from 1957 where the current each-month- income tax payment was implemented.

For those running own businesses the advance tax payment was developed. These

solutions have been applicable with success since then until now.

The next big progress was made in the late 70.

when the leadership was taken over by the economist, not a lawyer which was a

rule then, Erling Ree-Pedersen,

who started managing the organization and seeing it as a whole unity. Thanks to

this approach the Tax Office has been moved closer to the tax payers and

started to meet their expectations. The technological solutions, which occurred

in the next years and have been developed since, have just proved that the

institution which is so little popular can be helpful, friendly and

approachable through the newest technologies.

The Norwegian Tax Office is an institution

which evokes trust among citizens, especially that the main aim of the tax

policy is supporting the state with sufficient income level. Simultaneously the

main aim of Norway as a welfare state is supplying the citizens with the

appropriate life standard through, among others, efficient tax policy, allowing

to finance the main fields within public policy.

Keywords: tax, tax administration, tax policy, tax

returns, tax system, income tax, tax advance, commune, state

Norweski Urząd Podatkowy (Skatteetaten), to instytucja złożona, która od czasu powstania przeszła wiele reform i stanowi obecnie nowoczesną instytucję sprawnie zarządzającą polityką podatkową oraz ją regulującą. Skatteetaten zajmuje się ewidencją ludności, ustalaniem wysokości podatków, pobieraniem należności podatkowych, podatkiem od darowizn oraz podatkiem VAT. Główne zadania Urzędu to wyliczenie zaliczek na podatek (forskuddsskatt), kontrola podstawy zobowiązań od osób podlegających opodatkowaniu oraz strony trzeciej, ustalanie i kontrola składek na ubezpieczenie społeczne, podatków od nieruchomości, a także ustalanie i pobieranie podatku VAT oraz podatku od darowizn, kontrola i nadzór nad pobieraniem podatków bezpośrednich oraz opłat od pracodawców przez gminne izby skarbowe, jak również zarządzanie danymi ewidencji ludności[1] [2] 2. W marcu 2014 roku Ministerstwo Finansów ogłosiło przejęcie kompetencji Urzędu Celnego w zakresie pobierania ceł i podatku VAT przy imporcie towarów na teren Norwegii.

Urząd podlega Centrali Urzędu Podatkowego (Skattedirektoratet) i zatrudnia ok. 6tys. pracowników. Na skutek reformy z 2006 r. funkcjonuje w ramach pięciu regionów - od regionu na północy Norwegii do tego położonego na południu. Jest to urząd nowoczesny o długiej historii i tradycji, podlegający jednak przekształceniom na skutek zmian w strukturze społecznej. Kolejne reformy miały na celu przybliżenie działalności Urzędu do obywatela i zapewnieniu mu jak najbardziej przyjaznego podejścia do pobierania podatków i opłat. Działanie Urzędu odgrywa ogromną rolę w funkcjonowaniu Norwegii jako państwa dobrobytu, ponieważ to właśnie z wpływów podatkowych, jak i dochodów z wydobycia ropy naftowej, finansowane są socjalne zabezpieczenia dla słabszych grup zawodowych oraz osób wykluczonych ze środowiska pracy.

Celem artykułu jest przyjrzenie się historii i rozwojowi Norweskiego Urzędu Podatkowego na przestrzeni lat oraz opisanie jego roli w ramach funkcjonowania Norwegii jako państwa dobrobytu.

Funkcje norweskiego systemu podatkowego

Polityka podatkowa rozwijana jest w Norwegii już od średniowiecza. Głównym jej zadaniem jest zapewnienie państwu odpowiedniego poziomu dochodu. Jednocześnie zadaniem Norwegii jako państwa dobrobytu jest zapewnienie obywatelom odpowiedniego poziomu życia za pomocą m.in. sprawnie funkcjonującej polityki podatkowej, pozwalającej na finansowanie przez państwo podstawowych dziedzin życia publicznego.

Norweski Urząd Podatkowy podlega Ministerstwu Finansów (Finansdepartemen- tet). Jednym z głównych kierunków działań Ministerstwa jest zarządzanie polityką podatkową w celu zapewnienia państwu, województwom i gminom odpowiednich dochodów przeznaczanych na funkcjonowanie m.in. służby zdrowia, finansowanie edukacji, infrastruktury ftp?. Wpływy z podatków zapewniają sektorowi publicznemu odpowiednie dochody, jednocześnie dokonuje się sprawiedliwego podziału dochodów obywateli. Obok podatków zastosowanie mają dodatkowe opłaty, pozwalające na redukcję oddziaływania szkodliwych dla zdrowia i środowiska produktów[3]. Tym samym kładzie się nacisk na to, żeby system podatkowy nie nakładał na podatników wysokich kosztów administracyjnych, ale przyczyniał się do tworzenia dużej wartości dodanej i dobrego spożytkowania zasobów w społeczeństwie. Podatki i opłaty spełniają jednocześnie ważną rolę w regulacji koniunktury, a system podatkowy przyczynia się do automatycznej mobilizacji gospodarki, powodując większe wpływy w okresach dobrej koniunktury, a mniejsze w okresach złej[4].

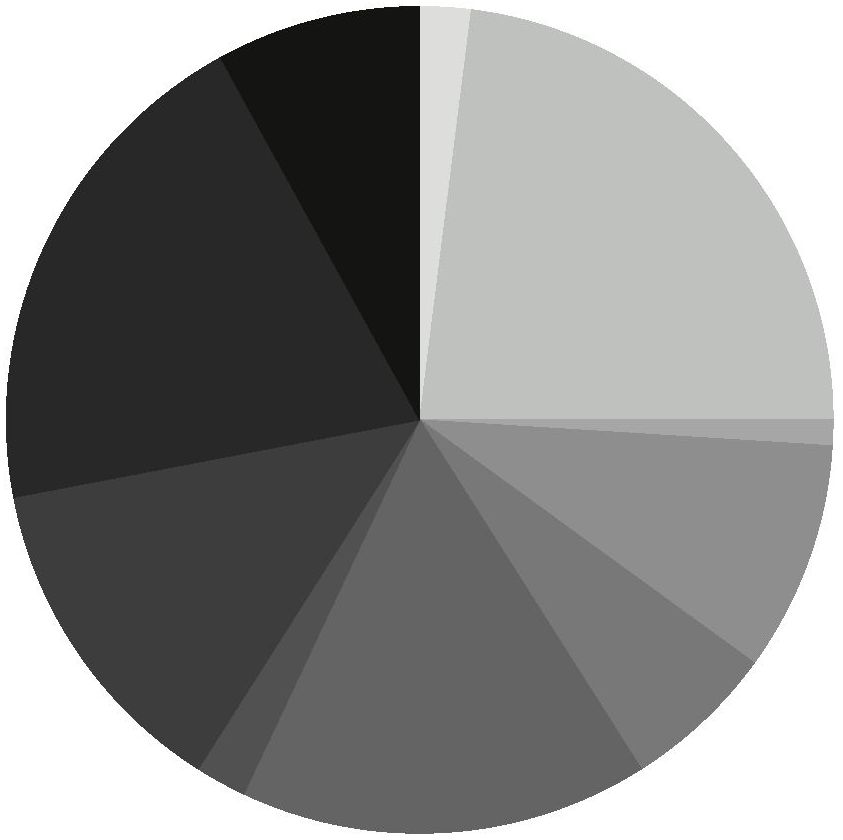

W ramach systemu podatkowego wnoszonych jest ponad 1200 mid koron do norweskiego budżetu państwa, co stanowi powyżej 40% łącznego PKB, a także tworzy najważniejszą podstawę finansowania zadań państwa dobrobytu i budowania sieci bezpieczeństwa socjalnego w Norwegii[5].

Występujące w Norwegii podatki można podzielić na dwie grupy - są to podatki bezpośrednie i pośrednie[6]. Podatki bezpośrednie obejmują m.in. podatek dochodowy od osób fizycznych i prawnych, podatek od nieruchomości oraz podatek od darowizn. Stanowią one ok. 72% łącznych wpływów z podatków i opłat. Z tego 46% to podatek od osób fizycznych, łącznie ze składkami na ubezpieczenie społeczne oraz podatkiem od nadwyżki dochodów (toppskatt), a 30% to podatek od osób prawnych, łącznie z przedsiębiorstwami naftowymi. Wpływy podatkowe z przedsiębiorstw ze stałego lądu wynoszą 8%[7].

Podatki pośrednie obejmują podatek VAT, opłaty szczególne oraz cła. Łącznie stanowią ok. 28% wpływów z podatków i opłat. Podatek VAT stanowi najwyższe źródło dochodu wśród podatków pośrednich i wynosi 19% łącznych podatków i opłat, podczas gdy opłaty szczególne stanowią 8%. Opłaty celne odgrywają mniejszą rolę w dochodach podatkowych[8].

Inne 32,6

Podatek od dochodu netto 278,4

Podatek od nadwyżki dochodu (toppskatt) 22,5

Składka na ubezpieczenie społeczne 110,6

Podatek od przedsiębiorstw (staty ląd) 80,0

| Podatek naftowy 194,5

| Podatek od nieruchomości 22,8

| Opłaty od pracodawców 158,7

W Podatek VAT 241,4

| Opłaty szczególne oraz cła 102,4

Rysunek 1. Naliczone podatki i opłaty w mid koron (dane z 2013 r.)

Źródło: Ministerstwo Finansów5.

System podatkowy oddziałuje na rynek pracy, konsumpcję, oszczędności i inwestycje, dlatego ważne jest zapewnienie funkcjonowania systemu podatkowego opartego na podstawowych zasadach gwarantujących wykorzystanie istniejących w społeczeństwie zasobów w możliwie jak najbardziej efektywny sposób. Te zasady są osiągane poprzez:

• wykorzystanie w pierwszej kolejności podatków i opłat przyczyniających się do lepszego zużycia zasobów (np. opłaty od zanieczyszczania środowiska),

• potem skorzystanie z neutralnych podatków, które nie wpływają na wybory producentów i konsumentów (np. opodatkowanie rentowe od gruntów w przemyśle naftowym i energetycznym),

• na końcu poprzez zużycie podatków obrotowych w celu osiągnięcia najkorzystniejszego poziomu podatkowego i podziału9 [9] [10].

W Norwegii jako państwie dobrobytu wpływy z podatków i opłat muszą być utrzymywane na dość wysokim poziomie w celu sfinansowania publicznych zadań. Na skutek reformy z 1992 r. system podatkowy oparty jest na zasadach szerokiej podstawy podatkowej[11], niskich stawek oraz symetrycznego traktowania dochodów i wydatków. Wyjątek w tym systemie podatkowym stanowi opodatkowanie związane ze szczególnymi grupami społecznymi, które czynią ten system bardziej skomplikowanym i nakładają podwyższone stawki na inne podatki i opłaty[12].

Zadania, jakie wypełnia norweski system podatkowy są wielorakie, są też skierowane do różnych grup społecznych i stają się bodźcem do podjęcia pracy. System ten przeszedł liczne reformy i jest ciągle ulepszany wraz ze zmianami zachodzącymi w społeczeństwie.

Historia i ewolucja Urzędu Podatkowego do zakończenia drugiej wojny światowej. Prawo podatkowe z 1911 roku

Najstarszy znany w Norwegii podatek, to tzw. leidangsskatten, którego nazwa powstała od zarządzenia dotyczącego obrony morskiej w czasie budowania królestwa na terenie Norwegii w okresie wczesnego średniowiecza. Zarządzenie to nadawało kolektywną odpowiedzialność za budowanie statków, wyposażanie i zatrudnianie pracowników na poszczególne statki na wybrzeżach Norwegii. Kiedy Norwegia stała się jednym państwem, zarządzenie to przekształciło się w ogólny podatek (lata 1130-1319), wykorzystywany do celów militarnych. Do zadań lokalnego reprezentanta króla, nazywanego sysselmann, należało pobieranie królewskich dochodów, na które składał się m.in. ten podatek. Mniej więcej w tym samym czasie wprowadzono także podatek na terytorium wewnętrznym państwa, nie tylko wzdłuż wybrzeża. Reprezentantem rolniczej społeczności był lensmann, który pomagał w pobieraniu należności. Wraz z rozwojem miast pojawiło się stanowisko byfogden, pobierającego podatki w miastach i przedstawiającego rachunkowość sysselmannowi. Obok podatków obowiązujących w całym kraju funkcjonowały pomniejsze podatki i opłaty nakładane lokalnie. Jednocześnie jednak podatki nie stanowiły największej części dochodów króla, ale dochody z ziemi oraz kar w procesach sądowych. Największym poborcą podatkowym nie był król, ale Kościół. Kościelna dziesięcina to pierwszy stały podatek w Norwegii wprowadzony w pierwszej poł. XI w. Dziesięcina była dzielona na czworo: dla biskupa, księdza, na Kościół i dla ubogich. Jednocześnie funkcjonować zaczęła instytucja lennicza. W XVI w. opodatkowanie zostało znacznie podniesione wraz z umocnieniem władzy królewskiej. Wzrosła także różnorodność podatków. Wiele z nich przeznaczanych było na działania zbrojne, a jednym z ważniejszych podatków tego okresu był podatek od ziemi, tzw. landsskatten. Instytucją, której podlegał lensmann i byfogd był Tinget, czyli zgromadzenie reprezentantów lokalnych władz Norwegii, odgrywające dużą rolę w administracji podatkowej. W miastach powoływano specjalne instytucje, kemner, które pobierały podatki przejmując rolę byfogden, a od XVII w. także specjalne grupy do wyliczania wartości posiadłości w miastach i naliczania podatku. W wieku XVIII dużą rolę zaczęły odgrywać różnego rodzaju zarządzenia dotyczące ubogich, odpowiedzialność za nich ponosiły gminy, a powstałe komisje ds. szkół i ubogich działały w wieku XIX. W tym samym czasie powstały komisje ds. rozliczeń podatkowych, tzw. likningskommisjoner, które pobierały miejskie podatki według zarządzeń szczególnych dla danego miasta. Różniła się także podstawa opodatkowania w miastach. Bezpośredni podatek państwowy, wprowadzony ustawą parlamentarną z 1816r., został zniesiony w 1836r., a gminy pozostały jedynymi podmiotami pobierającymi podatki. Jednak dyskusja na temat państwowego podatku toczyła się przez cały wiek XIX, szczególnie z powodu malejących wpływów z ceł, podczas gdy wydatki publiczne, szczególnie na transport i komunikację, rosły. Podczas przejęcia władzy przez Lewicę (Venstre) w 1981 r., ustawą z 1982 r. wprowadzono państwowy podatek zwany statsskatten. W związku z tym powołano trójpoziomowy aparat pobierania podatków, rozpoczynający się od gmin miejskich i wiejskich (kommunale overlikningsnemder), przez kontrolę na poziomie regionów, czyli województw (fylkesskattestyret), po zasięg ogólnopaństwowy (Riksskattestyret). Do organu na szczeblu państwowym wybierano pięciu członków, z których przewodniczącego i wiceprzewodniczącego wskazywał król, a pozostałych trzech Parlament. Organ ten spełniał rolę odwoławczą. Ten trójpoziomowy podział przetrwał do początków wieku XXI[13]. Gminnych izb na początku XX w. było aż 594, gdyż obejmowały one nie tylko gminy, ale też parafie[14].

W związku z ogromnymi zmianami społecznymi na początku wieku XX, rozpoczęto prace nad utworzeniem nowej ustawy podatkowej. Ich rezultatem było powstanie ustawy podatkowej z 1911 r., która stanowiła kamień milowy w norweskiej historii. Największą nowością tej ustawy było wprowadzenie obowiązkowych zeznań podatkowych[15]. Dokładne zeznanie zamiast szacunkowego wpływało na bardziej sprawiedliwe i prawidłowe rozliczenie podatkowe, udzielając jednocześnie państwu dostępu do większej części rzeczywistego fundamentu podatkowego. Zobowiązywało też obywateli do rzetelnego przekazywania informacji, powodowało zaufanie państwa w stosunku do obywateli i wzajemnie oraz demokratyzację społeczeństwa. Na początku obowiązek złożenia zeznania dotyczył obywateli zarabiających powyżej ustalonej kwoty, jednocześnie gminy mogły tę granicę obniżyć i wprowadzić obowiązek złożenia zeznania dla wszystkich obywateli podlegających opodatkowaniu. Zeznanie, zgodnie z ustawą, zawierać miało następujące dane:

a) imię i nazwisko podatnika, stanowisko, mieszkanie oraz adres,

b) liczbę osób będących na utrzymaniu podatnika,

c) szczegółowe sprawozdanie z podlegającego opodatkowaniu majątku oraz zadłużenia, które podlega odpisowi od majątku,

d) szczegółowe sprawozdanie z podlegających opodatkowaniu dochodów oraz ich kwoty, a także sprawozdanie z wszystkich adekwatnych odpisów,

e) honorowe zapewnienie, że sprawozdania są prawidłowe i podane zgodnie z rzeczywistym oszacowaniem i przekonaniem[16].

Ustawa podatkowa wprowadziła także obowiązek złożenia oddzielnego sprawozdania z działalności gospodarczej wszystkim osobom pracującym na roli, jednocześnie gminny samorząd mógł zwolnić dane gospodarstwo z tego obowiązku w wypadku posiadłości o wartości mniejszej niż określona dla danej gminy. Równocześnie postanowienia te mogły być rozszerzone na osoby prowadzące działalność gospodarczą w obrębie leśnictwa i rybołówstwa. Podlegające opodatkowaniu przedsiębiorstwa musiały jednocześnie obok zeznania udostępniać roczne rozliczenie i dokumenty księgowe, ale tylko na wezwanie władz podatkowych. Banki, prawnicy i inni zarządzający pieniędzmi w imieniu podatników zostali obłożeni obowiązkiem udzielenia informacji o środkach, jakie podatnik posiada. Tego typu informacje miały być dostępne władzom podatkowym na żądanie. Pomimo tego, że sprawozdanie podatnika miało być podstawą prac rozliczeniowych, to ustawa zawierała także postanowienie o tym, że pracodawca mógł na specjalne wezwanie władz podatkowych udzielić informacji o dochodach pracownika. W celu rozpatrywania zeznań w gminach o dużej liczbie ludności powołana została specjalna rada rozliczeniowa, tzw. Likningsrad. Gminy zajmowały się samym rozliczeniem, dostarczając informacji gminnej instytucji podatkowej likningsnemd o majątku, dochodach i klasie podatkowej osób fizycznych. Natomiast to likningsnemd rozliczała osoby prowadzące działalność gospodarczą. Na końcu procesu to likningsnemd dokonywała ostatecznego wyliczenia podatku każdemu podatnikowi. Nowa ustawa weszła w życie w roku 1913. Bezpośredni kontakt między podatnikiem a władzami podatkowymi był bardzo istotny. Jeżeli likningsrad lub likningsnemd uznawały informacje za niepełne lub wątpliwe, kontaktowały się z podatnikiem, który miał możliwość ustnego wytłumaczenia się. W początkowym okresie wiele zeznań było niepełnych lub nie były wcale składane, co nie było karane, a władze podatkowe dokonywały jak najbliższych rzeczywistości szacunków. Z czasem zaczęło się to jednak zmieniać i dążono do pełnego obowiązku złożenia zeznania[17].

Pierwsza wojna światowa doprowadziła do dużych zmian w norweskiej gospodarce. Z jednej strony brakowało produktów, a inflacja osiągała duże rozmiary, ale z drugiej strony wojna stała się okazją do osiągnięcia ogromnych zysków, szczególnie przy transportach drogą morską. W latach 1915-1917 ustanowione zostało prawo o podatku od wzrostu dochodów na skutek koniunktury wojennej. Kwoty, jakie państwo ściągało z tytułu dochodów i majątku w latach 1916/1917 oraz 1918/1919 były 40-krotnie wyższe niż w roku budżetowym 1911/1912. W związku z tym wzrosło zapotrzebowanie na kontrolę oraz powstanie nowych instytucji, takich jak ankenemda, czyli instytucji do rozpatrywania zażaleń i apelacji. Ankenemda pełniła także funkcje kontrolne. Również zaangażowanie Riksskattestyret, stojącego na czele aparatu państwowego, było większe. Coraz lepszą współpracę nawiązywano pomiędzy lokalnymi władzami podatkowymi a państwowymi, a także coraz więcej jednostek prawnych zwracało się z różnymi zapytaniami do urzędu, dając inspirację do zmian w prawie podatkowym[18].

Okres międzywojenny to czas wielkiego kryzysu. Wysoka stopa bezrobocia oraz deflacja wywołały niestabilność na rynku norweskim, a także duże zaległości w spłacaniu podatku gminom. Pomimo tego, że państwo i gminy mogły zająć część majątku dłużnika, często tak naprawdę nie było czego zajmować, bieda stała się głównym problemem. Zabierając zwierzęta domowe, łodzie czy domowe wyposażenie gmina narażała się na problem utrzymania takiej rodziny w przyszłości. Wiele jednak gmin przed całkowitym załamaniem ratował ciągły napływ zaległych zadłużeń, pozwalający przetrwać trudne lata. W połowie lat 30. nastąpiły zmiany w prawie i od 1936 r. odciągnięcia od wynagrodzenia miały stać się zwyczajną formą pobierania podatku. W roku budżetowym 1937/1938 ok. 27% wszystkich gminnych podatników pobierających wynagrodzenie opłaciło podatki poprzez odprowadzenie od wynagrodzenia. W końcu taki sposób pobierania podatku stał się zwyczajem[19].

Rozliczne kontrole w różnych gminach wykazały wiele rozbieżności i odmienne procedury stosowania opodatkowania, a także błędy w rozliczeniach. Brak wiedzy fachowej był bardzo widoczny. Powstała zatem komisja, do której gminne urzędy mogły zwracać się z prośbą o fachową pomoc, komisja ta to Ligningsutvalget, działająca do lat 60. XX wieku. Obok Ligningsutvalget powołani zostali także inspektorzy podatkowi zatrudnieni na cały etat, skatteinspekt0r, zatrudnieni po jednym w każdym województwie, których zadaniem była kontrola prawidłowości rozliczeń dokonywanych przez gminy. Inspektorzy ci byli także odpowiedzialni za podatek od obrotu, wprowadzony w 1935 r. Najpierw był on ustalony na poziomie 1 % na każdym ogniwie obrotu, jednak już od lat 40. był to poziom 2%, a potem 3%. Dochody państwa zwiększały się, a we wrześniu 1940 r. wprowadzono już 10% podatek od ostatniego ogniwa obrotu. Administracja podatkowa zaczęła być powoli rozwijana i podczas gdy w 1937 r. było około 100 osób zajmujących się kontrolą gmin oraz podatkiem od obrotu na poziomie województwa, tak w 1945 r. było tych osób 340. Ważną reformą lat 30. XX w. było także zatrudnienie tzw. forretningsferere, czyli osób związanych z kontrolą księgowości w przedsiębiorstwach[20].

W czasie drugiej wojny światowej aparat administracyjny został znacznie rozbudowany, szczególnie jeśli chodzi o liczbę inspektorów podatkowych, a także zanotowano znaczny wzrost wpływów z podatków pośrednich i bezpośrednich. Związane to było z polityką rządu okupacyjnego, która znacznie różniła się od poprzedników. Niemcy rozpoczęli wiele przedsięwzięć w zakresie przemysłu i infrastruktury. Powstały duże zakłady dla budowy dróg, umocnień, baraków itd., a wokół nich biura do ściągania podatków, w tym m.in. zaliczkowego podatku wypróbowanego po raz pierwszy. Po okupacji i zakończeniu drugiej wojny światowej rozpoczął się okres ponownej odbudowy[21].

Reformy czasów powojennych do lat 70. włącznie

Pierwszą reformą, która weszła w życie, była reforma dotycząca wpłacania podatku. Już w październiku 1946 r. zaczęto rozmawiać o rozpatrzeniu propozycji „podatku z rocznego dochodu” (skatt av arets inntekt), w tym celu powołano komisję, która miałaby dopracować jego pobieranie. W 1952r. uchwalono ustawę angażującą urząd podatkowy, ministerstwo, władze polityczne, gminy, przedsiębiorstwa oraz podatników. 1 stycznia 1957 r. ustawa weszła w życie, a bieżące odprowadzanie podatku co miesiąc oraz zaliczki na podatek dla osób prowadzących działalność gospodarczą stały się faktem. Po ogromnym wkładzie pracy w kolejną reformę, urzędy podatkowe (likningskontoret) oraz urzędy ewidencji ludności (folkeregistre) przeszły w ręce państwa w roku 1965. Jedynym wyjątkiem było Oslo, które dołączyło do systemu państwowego w 1968 r. Dzięki tej reformie urząd został wzmocniony i scentralizowany, zarysowały się przed nim nowe perspektywy. 15 czerwca 1953 r. powstał Dyrektoriat do spraw podatków od rocznego dochodu, składający się z 18 stanowisk, podzielonych na trzy sekcje: pobieranie, rozliczanie i administrację wraz z organizacją i techniką. Przystano także na to, by pobór podatku państwowego podlegał gminom, natomiast rozliczenie podatku - państwu, co spowodowało usunięcie stanowiska lensmanna z administracji podatkowej i praktykowane jest do dziś. W trakcie przejścia na podatek z rocznego dochodu, władze podatkowe zaczęły być uzależnione od większej ilości informacji spoza własnych kompetencji. Stąd wzięło się połączenie urzędu ewidencji ludności z władzami podatkowymi w latach 60.

Bardzo dużą wagę zaczęto przywiązywać do współpracy ze środowiskiem przedsiębiorców. Wynikało to z konieczności uporządkowania formy, w jakiej pracodawcy mieli odprowadzać podatek od swoich pracowników. Dyrektoriat urzędu podatkowego zwiększył dostęp do procentowych składek dla pracobiorców w formie kart tabelarycznych, funkcjonujących do dziś, wpływających na odprowadzane co miesiąc składki. Listy ze specyfikacjami miały być wysyłane dwa razy do roku. Ważnym elementem, jednak bardzo trudnym do wykonania, były kontrole dokonywane wśród pracodawców, które w pierwotnym zamierzeniu miały być przeprowadzane raz na trzy lata. Niestety, duże problemy sprawiały małe gminy, szczególnie wiejskie, w których możliwości kontrolowania pracodawców były mniejsze. Kontrola zeznań podatkowych stała się ważnym tematem w latach powojennych - dla izb skarbowych (skatteopkkrever), pobierających podatki, było to coś nowego. Niestety, tylko większe urzędy dysponowały odpowiednią liczbą prawników oraz rewizorów i księgowych, by przeprowadzać takie kontrole[22].

W związku z zapotrzebowaniem na fachową wiedzę uruchomiono liczne szkolenia wewnątrz urzędu, mające wyposażyć urzędników w niezbędną wiedzę. Ustanowiono także specjalną szkołę kształcenia urzędników, tzw. etatskolen, która stwarzała również poczucie przynależności do urzędu i więzi z nim. Podczas przejęcia przez państwo całego urzędu najbardziej rozbudowany został aparat inspektorów podatkowych, których liczba wzrosła z 65 w 1935 r. do ponad 700 w całym kraju. Na poinformowanie społeczeństwa o nowych reformach z lat 50. przeznaczono 1,5 min koron, wykorzystano je na kampanię prasową[23].

Dużą część prac w latach 70. poświęcono na dopracowanie podatku od wynagrodzenia oraz odpisów z nim związanych. W związku z tym pojawiło się pytanie o konieczność wypełnienia długiego zeznania podatkowego w sytuacji posiadania równych comiesięcznych dochodów. Jednocześnie wskazywano jednak na utratę kontroli przez podatnika nad prawidłowo wypełnionym zeznaniem. Z ankiet przeprowadzonych wiatach 80. wynika, że przeciętnemu podatnikowi wypełnienie zeznania zajmowało 2,5 godziny. Stąd też brak kolejnych kroków w kierunku tej reformy. Największą widoczną zmianę, jaką pozostawiły po sobie prace nad podatkiem od wynagrodzeń, były roczne sprawozdania z wynagrodzeń i podatków składane przez pracodawców (l0nns-og trekkoppgave). W1975 r. dyrektor urzędu wprowadził projekt Oslo, tzw. Osloprosjekt, którego celem było robienie maszynowego sprawozdania ze stosunków wynagrodzeń pracobiorców. Wielu większych pracodawców ze stolicy było zaproszonych do uczestnictwa. Projekt odniósł ogromny sukces i został poszerzony, do 1978 r. wypisano 2,2 min sprawozdań z wynagrodzeń i podatków. Dużą dyskusję w tym czasie wzbudzało też morale podatników, czyli unikanie opodatkowania, które próbowano wcześnie wykryć. W tamtym okresie było to jednak trudne zadanie. Lata 70. to także czas odkrycia ropy naftowej, które miało przyczynić się do ukształtowania jakościowo lepszego społeczeństwa. Państwo musiało zatroszczyć się o to, żeby ustanowić aparat zdolny do przeprowadzenia rozliczenia i pobrania podatku z nowych podmiotów podatkowych. Powstał nowy wydział do opodatkowania przemysłu naftowego, Oljebeskatningsavdelingen, z 10 stanowiskami, podatki miały być rozliczane lokalnie, ale z współoddziaływaniem centralnego organu. Przedsiębiorstwa, które powstawały na norweskim szelfie, miały złożoną strukturę, w związku z czym zaostrzono wymóg wobec informacji przekazywanych norweskim władzom podatkowym. Powstał dodatkowy wydział w Sandnes, w Rogaland, który mid: urzędowi dostarczać informacji. Problem stanowiło także wskazanie, w której gminie miała być rozliczana dana spółka z przemysłu naftowego. Większość z nich, działając na terenie szelfu, nie miała swojego biura na lądzie. Wtedy przedsiębiorstwo miało być rozliczane w gminie, w której swoje biuro miał zleceniodawca. Jeśli takiego biura nie posiadał, to pod uwagę brane było biuro przedsiębiorstwa koncesjonowanego. Ostatnią możliwością było rozliczanie w Oslo. Tym także miał zajmować się wydział w Sandnes. Zyski z opodatkowania przemysłu naftowego rosły znacząco, wydział w Oslo zajmował się samym rozliczeniem naftowych spółek, natomiast biuro w Sandnes zajmowało się przedsiębiorcami, zleceniobiorcami i ich zatrudnionymi pracownikami[24].

Głównym problemem lat 70. XX w. był brak pracowników, liczba zadań rosła, nie działo się tak jednak z pracownikami. Napływały skargi na urzędników, chociaż pracowali oni w nadgodzinach i nie czuli, że wystarczająco dobrze wypełniają swoje zadania. Jednocześnie często zmieniały się przepisy podatkowe, tylko w 1976 r. ustanowiono 74 zmiany przepisów dotyczących podatków. Urzędnicy musieli znać prawo podatkowe, prawo płatności podatkowych, instrukcje i procedury dotyczące taksacji, reguł księgowania i rewizji, postanowień Ligningsutvalget itp. Po zlikwidowaniu komisji Ligningsutvalget, wypowiadającej się w najtrudniejszych sprawach, w 1965 r. po przejęciu urzędów całkowicie przez państwo, zaczęto w latach 70. pracować nad swego rodzaju kompendium, które ułatwiałoby pracę urzędnikom. Rezultatem tych prac było powstanie w roku 1979 Lignings ABC, książki z alfabetycznie ułożonymi hasłami i aktualnymi przepisami oraz stawkami dotyczącymi przepisów podatkowych. Najpierw dostępna ona była tylko wewnątrz urzędów, potem także dla podatników, dzięki czemu ułatwiała pracę obu stronom. W końcu lat 70. głównym zadaniem było zwiększenie efektywności pracy urzędów, co udało się osiągnąć poprzez zmiany formularzy, uproszczenie procedur, scentralizowanie systemu komputerowego. W1970 r. wprowadzono podatek VAT, który początkowo rozliczany był w formie papierowej, ale potem już tylko elektronicznie. Jeśli chodzi o podatek, nowe technologie zostały zastosowane przy wypisywaniu zaliczek, kart podatkowych, wypełnianiu danych osobowych w zeznaniach z centralnego, zmechanizowanego rejestru podatków, obliczaniu podatku i końcowym wyliczaniu. Ale samo rozliczenie, kontfrontacja z informacjami podatników przebiegała manualnie, tak jak poprzednio. Urząd podatkowy zaczął też aktywnie uczestniczyć w mediach, co zawdzięczać można nowemu dyrektorowi podatkowemu Erlingowi Ree-Pedersenowi, który nie miał wykształcenia prawniczego, jak jego poprzednicy, a ekonomiczne, i zaczął sprawnie zarządzać całą organizacją. Ważnym wyznacznikiem urzędu były otwartość i profesjonalizm w obsłudze oraz wyjście do podatników. W 1977 r. w radiu NRK nadawano program, w którym sam dyrektor dawał rady odnośnie do wypełniania zeznań podatkowych. Również zacieśnienie współpracy z Ministerstwem Finansów cechowało politykę nowego dyrektora. W 1978 r. Parlament uchwalił powołanie wydziałów podatkowych przy wojewódzkich urzędach podatkowych, które składały się z trzech podwydziałów: podatki, opłaty, kontrola. Jednocześnie jednak wyjście urzędu do podatników spowodowało lawinę pytań podatkowych do Dyrektoriatu, którym ledwo mógł on sprostać. Małe urzędy czuły ogromną przepaść w kontaktach z wojewódzkimi urzędami i Dyrektoriatem. Po przejęciu urzędu przez państwo miano ambicję usprawnienia całej struktury, jednak rzeczywistość wyglądała trochę inaczej[25].

Technologiczne usprawnienia (1982-2004)

W styczniu 1985 r. kierownictwo władz podatkowych otrzymało list z podległych wydziałów, który był wezwaniem do rozpoczęcia wprowadzania nowych technologii do urzędu podatkowego. Badania z wcześniejszych lat wskazywały, że urząd zatrzymał się w „epoce kamienia”, jeśli chodzi o stan komputerów i ich wykorzystanie w urzędzie. Należy jednak pamiętać, że już 18 lat później ok. 200tys. podatników złożyło swoje zeznania podatkowe za pomocą wysłania wiadomości SMS z telefonów komórkowych. Wiele się wydarzyło zatem w tej materii w ciągu mniej niż 20 lat. Willy Ovesen, nowy dyrektor urzędu od 1982 r., już na początku urzędowania wysunął inicjatywę wypracowania strategii dla użycia tzw. edb, czyli elektronicznego przetwarzania danych. W grudniu tego roku podjęto pracę, która odbyć się miała w trzech fazach: sporządzenie przeglądu, ocena/planowanie oraz wprowadzenie w ramach projektu LSP (langsiktig systemplanlegging - długoterminowe planowanie systemowe). W ciągu 1983 i 1984 r. grupa robocza przeprowadziła rozległy przegląd zapotrzebowania na rozwiązania edb i opracowała prognozę, jakie zyski efektywności mogły one przynieść. Obok zatrudnionych kadr związanych z elektronicznym przetwarzaniem danych, zatrudniono także zewnętrznego konsultanta Bjarne Hope z Bedrifisradgivning AS (firma udzielająca porad przedsiębiorstwom), który po kilku udanych dużych zleceniach został kolejnym dyrektorem urzędu podatkowego w 1995 r.

Z badań wynikało, że największy potencjał tkwił w pracy nad zeznaniami podatkowymi, dziale ewidencji ludności oraz wypisywaniu zaliczek na podatek dla przedsiębiorców. W wypadku uproszczonej procedury zeznań podatkowych czerpano z doświadczeń duńskich. Duńczycy nie mieli także problemu z zatrudnieniem nowych pracowników. Ludzie chcieli zatrudnić się w urzędzie podatkowym ze względu na różnorodność ciekawych zadań i pracę w największym w kraju systemie elektronicznego przetwarzania danych. W 1986 oraz 1987r. rozpoczęto próbny projekt w urzędzie podatkowym w Borge, liczącym 10 stanowisk pracy. W pierwszym rzędzie dotyczył on systemu DSB, czyli komputerowego systemu przetwarzania zeznań podatkowych (datast0ttet selvangivelsesbehandling). To komputer stał się głównym narzędziem pracy, w 1987 r. włączono do projektu urzędy w Asker i Birkenes, potem zaś w Oslo. Wiadomo już było, że projekt zakończył się sukcesem i że Norwegia, zaraz po Danii, stała się krajem z uproszczonym systemem zeznań podatkowych. Szwecja dołączyła w 1987 r. Wraz z rozwojem technologii pojawiły się dyskusje o gromadzeniu danych osobowych. W 1978 r. powstało prawo o rejestrach personalnych, ustawą powołano nadzór komputerowy, tzw. Datatilsynet, który rozpoczął działalność od 1980 r. Od tego też czasu rozpoczęło się zbieranie danych przez urząd, co wzbudziło dyskusję nad problemem zaufania wobec urzędu. Dane te to roczne sprawozdanie z wynagrodzeń i podatków, salda i odsetek z banków, dane z BSU (oszczędnościowego programu dla młodych), ze spółdzielni mieszkaniowej, spółek akcyjnych, ubezpieczalni, funduszy akcyjnych i obligacji. W 1993 r. wszystkie urzędy zostały w niezbędnym zakresie wyposażone, co kosztowało ministerstwo pół mid koron. Po przeszkoleniu pracowników można było uznać reformę za przeprowadzoną z sukcesem[26].

Ważną zmianą było przejęcie stanowiska dyrektora urzędu przez Bjarne Hope w 1995 r. Patrzył na urząd z socjotechnicznej perspektywy, podkreślając współdziałanie technologii i ludzi, stawiał sobie za główny cel rozwój tego współdziałania w jak najlepszym stopniu. Wybierając go na dyrektora, uznano jego zasługi i dano tym samym przyzwolenie na dalsze prowadzenie urzędu w kierunku technologicznych usprawnień. Głównym kierunkiem rozwoju było szkolenie pracowników, w 1996r. wprowadzono tzw. projekt SKUS (strategisk kompetanseutvikling i skatteetaten) - strategiczny rozwój kompetencji w urzędzie podatkowym. Odpowiedzią na wyzwania urzędu była specjalizacja pracowników, do czego też dążono. W tym czasie ważny był także rozwój kierowników urzędu na wszystkich poziomach. Trudności napotykały jednak urzędy mniejsze, trudno było wprowadzić centralne zarządzanie urzędem tak zdecentralizowanym i fragmentarycznym jak urząd podatkowy.

Duże znaczenie w technologicznym rozwoju miała współpraca urzędu z innymi publicznymi i prywatnymi jednostkami. Wymiana informacji miała przebiegać dwustronnie między takimi urzędami jak: gminy, banki, władze celne, urząd pracy, urząd ubezpieczeń społecznych i policja.

Ważnym hasłem lat 90. XX w. było postrzeganie urzędu jako komunikującego się z podatnikami, tzw. serviceetat. Dotyczy to w dużej mierze technologicznych rozwiązań, które były wprowadzone w przestrzeń kontaktu między urzędem a podatnikami, zleceniodawcami i innymi, postrzeganymi przez urząd jako „użytkownicy”. Od lat 90. ta komunikacja stawała się coraz prostsza. Dużym krokiem naprzód było wprowadzenie uproszczonego zeznania podatkowego, a od 1999 r. z góry wypełnionego. Zmiany były ogromne. Skończyły się długie kolejki co roku ostatniego dnia w styczniu. Zamiast tego coraz większa część podatników decydowała się na złożenie zeznania za pomocą wysłania wiadomości przez telefon komórkowy lub komputer. Całkiem nowe możliwości otworzyły się przed urzędem w momencie „pojawienia się” w Internecie od 1997 r. Od tej pory rozwijane są rozwiązania zarówno dla osób fizycznych, jak i prawnych, mające na celu ułatwienie rozliczenia się z urzędem i nie tylko. Na stronach internetowych urzędu można przeprowadzić wyliczenie podatku, zamówić kartę podatkową, zamówić niezbędny formularz czy kody do rozliczenia podatkowego za pomocą SMS-a. W kwietniu 2003 r. ponad 3,4 min pracobiorców i emerytów otrzymało z góry wypełnione zeznanie podatkowe z wyliczeniem należnego podatku za rok podatkowy 2002. Ponad 1,1 min osób zdecydowało się dostarczyć zeznanie podatkowe przez telefon, SMS lub Internet. Jako pierwszy kraj w Europie Norwegia zaproponowała dostarczenie zeznania podatkowego za pomocą SMS-a w 2003 r. Aż 191 tys. emerytów i pracobiorców skorzystało z tego rozwiązania27. Rozwinięte zostały też procedury komunikacyjne i raportowe dla osób prowadzących działalność gospodarczą poprzez przede wszystkim projekt Altinn, który opiera się na współpracy między urzędem podatkowym, centralnym biurem statystycznym (statistisk sentralbyra) oraz rejestrami Br0nn0ysund (Br0nn0ysundregistrene). Poprzez ten internetowy kanał raportowy przedsiębiorcy mogą dostarczać zeznania podatkowe i sprawozdania ze zleceń elektronicznie[27]. Prawie 120 tys. osób prowadzących działalność gospodarczą dostarczyło zeznania drogą elektroniczną w 2003 r. Również zwiększyła się liczba złożonych elektronicznie sprawozdań VAT w poszczególnych terminach[28]. Obok tego typu inicjatyw urząd podatkowy włożył ogrom pracy w utworzenie strony internetowej jako przekaźnika informacji dla podatników. W 2004 r. strona www.skatteetaten.no uznana została za najlepszą witrynę w sektorze publicznym, stosującą dobre i przyjazne użytkownikom rozwiązania internetowe[29]. Warto przytoczyć tutaj słowa Thorbjorna Overholdta, centralną postać w modernizacji Ministerstwa Pracy i Administracji (Arbeids- og administrasjonsdepartemenetei)·. „Urzędowi podatkowemu udało się stać popularnym i przyjaznym użytkownikom urzędem, pomimo tego że zeznanie podatkowe nie jest popularnym produktem. Poprzez wzrost technologii informacyjnej zefektywizował swoje usługi i dostarcza coraz prostszych i lepszych produktów swoim użytkownikom”[30].

Wprowadzenie elektronicznego przetwarzania danych zbiegło się z reformą podatkową z 1992r. Reforma miała służyć uproszczeniu systemu podatkowego, o co ubiegano się od długiego czasu. Głównym celem było zrównanie i równe traktowanie przedsiębiorstw i zakładów, różnorodnych rodzajów inwestycji i umiejscowienia kapitału, różnego rodzaju dochodów kapitałowych, różnorodnych form posiadania i sposobów inwestowania. Zasada neutralności stała się punktem wyjściowym reformy.

[1] A. Haugen, op.cit., Kapittel 12.

System podatkowy przed reformą z 1992 r. charakteryzowały wysokie stawki podatku i nierówne traktowanie podmiotów. Głównymi celami reformy były:

• bardziej efektywna lokacja zasobów poprzez większą neutralność i znacznie niższe stawki podatkowe w opodatkowaniu dochodów zakładowych i kapitałowych, a także poprzez zwiększone zastosowanie opłat, które sprzyjają efektywności w gospodarce,

• sprawiedliwe opodatkowanie kapitału poprzez ujednolicenie opodatkowania dochodów i zysków z kapitału, a także poprzez zredukowanie możliwości obejścia opodatkowania,

• prostszy system podatkowy poprzez usunięcie specjalnych i szczególnych zasad oraz zarządzeń, a także poprzez wprowadzenie bardziej konsekwentnego obowiązku podatkowego,

• stabilność w regułach podatkowych na przestrzeni czasu poprzez budowanie systemu podatkowego na określonych zasadach z możliwie jak najmniejszą liczbą wyjątków.

Reforma podatkowa z 1992 r. obejmowała zarówno pracobiorców, ubezpieczonych, przedsiębiorstwa, jak i osoby prowadzące działalność gospodarczą. Ważną cechą reformy podatkowej było wprowadzenie dwóch podstaw podatkowych: przychód po odjęciu kosztów uzyskania przychodu i odpisów, a więc dochód do opodatkowania (alminnelig inntekt), który opodatkowuje się stawką 28% oraz przychód osobisty (personinntekt) (z wynagrodzeń za pracę, z działalności gospodarczej, z emerytalnych świadczeń), który podlega naliczeniu składki na ubezpieczenie społeczne i podatku nadwyżkowego (tzw. topskatt). Dla osób prowadzących działalność gospodarczą alminnelig inntekt oznacza zyski z prowadzonej działalności[31].

Ustalono następujące zasady, przyświecające reformie:

• neutralność - wszystkie dochody z różnego typu kapitału opodatkowuje się tą samą efektywną stawką podatkową, tak żeby podatek w jak największym stopniu był ten sam niezależnie od dyspozycji podatnika. Zasada ta obejmuje równe traktowanie przedsiębiorstw i osób fizycznych, różnych form oszczędzania, inwestycji i prowadzenia działalności, różnorodnych form posiadania, finansowania, nowych i rozwiniętych przedsiębiorstw, a także zysków i innych dochodów kapitałowych,

• symetria - przychody i opłaty mają być równo traktowane. Ta sama zasada dla umiejscowienia w czasie (periodyzacji) ma stanowić podstawę zarówno dla podlegających opodatkowaniu przychodów i podlegających odpisaniu kosztów,

• kontynuacja - pozycja podatkowa przedsiębiorstw lub kapitału nie powinna być zmieniana przy dziedziczeniu, przekazaniu jako darowizna, fuzji lub innych przedsięwzięciach.

• współgranie - strata może być przenoszona jako odpis podatkowy od zysku,

» niskie stawki podatkowe - niższe stawki podatkowe redukują odchylenia pomiędzy społeczną a prywatną opłacalnością różnorodnych dyspozycji, tym samym redukując motywy unikania opodatkowania,

» lepsza podstawa do opodatkowania - ma na celu bliższe współoddziaływanie między rzeczywistymi przychodami a podstawą do opodatkowania, dając tym samym podstawę do bardziej efektywnego zastosowania zasobów.

Kolejne dwie zasady, jakimi kierowano się przy tworzeniu reformy, to:

• zasada zdolności podatkowej - powinno się brać pod uwagę zdolność podatkową każdego podatnika,

• uwzględnienie rozdziału - celem systemu podatkowego jest przyczynienie się do zredukowania różnic w przychodach po opodatkowaniu. To może zostać osiągnięte częściowo przez progresywne stawki podatkowe, a częściowo przez różnorodne odpisy. Dodatkowo podstawa podatkowa powinna być w zgodności z rzeczywistymi dochodami najbardziej jak to możliwe.

W związku z reformą ustalono znaczne zmiany w ustanawianiu podlegającego opodatkowaniu przychodu przedsiębiorstwa. Uchwalono nowy podział grup salda oraz zmiany w stawkach amortyzacyjnych. Zmiany niosły ze sobą większą zgodność między ekonomicznym spadkiem wartości pojedynczych środków produkcji przedsiębiorstwa a podlegającą opodatkowaniu amortyzacją[32].

Ustalone zostały wytyczne dla zminimalizowania społeczno-ekonomicznych kosztów przy opodatkowaniu:

• najpierw stosuje się podatki korygujące rynek, mające się przyczynić do bardziej efektywnego wykorzystania zasobów, jednocześnie dostarczające dochodów władzom publicznym,

• potem stosuje się podatki neutralne, a więc niewpływające na wybory producentów i użytkowników,

» na koniec stosuje się podatki obrotowe w celu osiągnięcia zaplanowanego poziomu dochodów podatkowych. Podatki obrotowe wpływają na stosunki cenowe pomiędzy różnorodnymi towarami i usługami oraz na dopasowania w sektorze prywatnym (rynek pracy, oszczędności, konsumpcja)[33].

Lepsza podstawa opodatkowania, niskie stawki podatkowe, symetryczne traktowanie przychodów i kosztów redukują społeczno-ekonomiczne koszty przy opodatkowaniu i zapewniają sprawiedliwy system podatkowy, w którym wszyscy podatnicy są traktowani na równi. Tego typu reformy zostały wprowadzone w latach 80. i 90. w wielu innych krajach. Reforma pozytywnie wpłynęła na norweską gospodarkę[34].

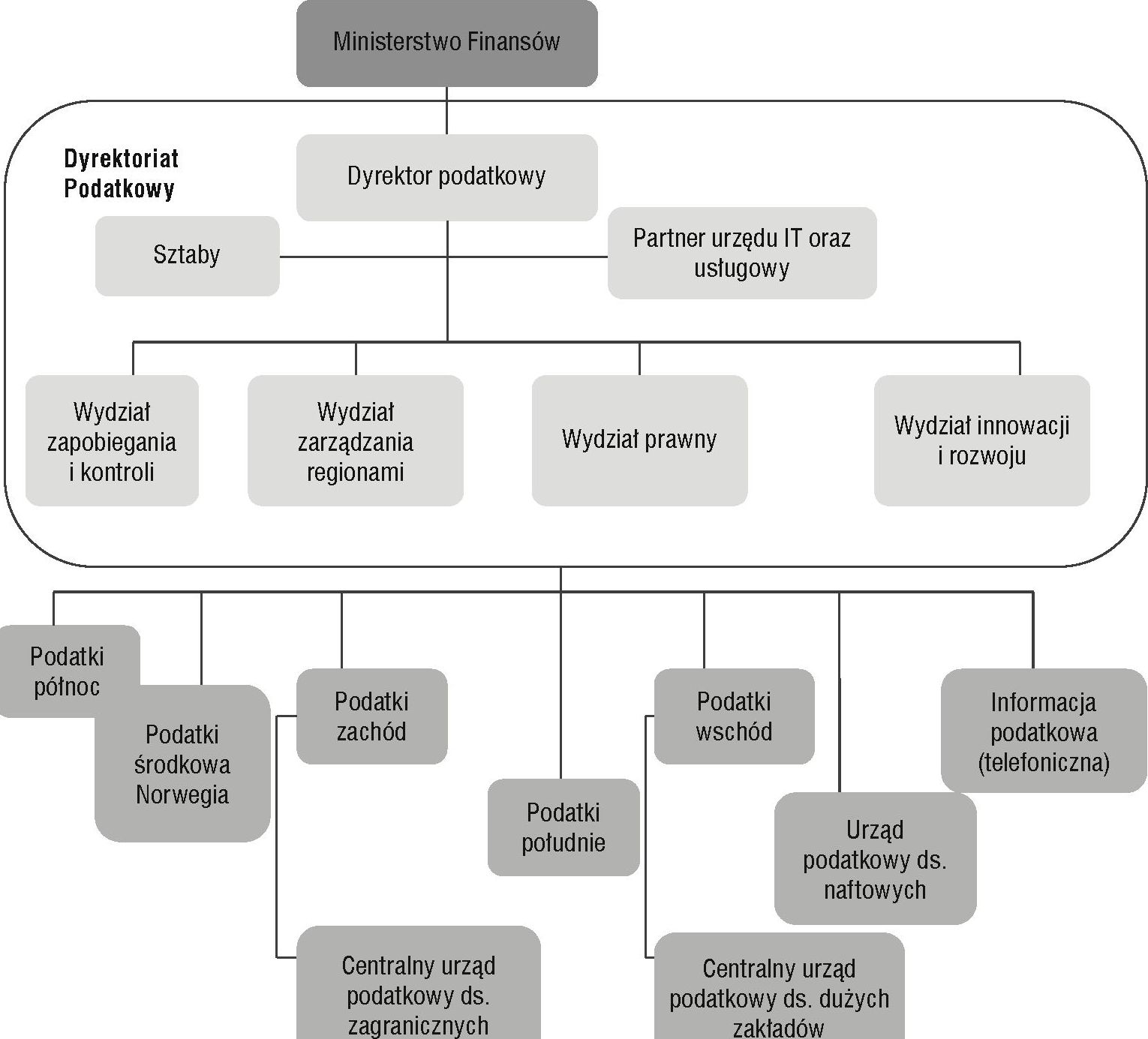

W 2006 r. Urząd Podatkowy ustanowił przeprowadzenie reorganizacji, która miała się rozpocząć w roku 2008. Urząd przeszedł reorganizację w ramach tzw. ROS (reor- ganiseringav skatteetaten) w 2008 r. Był to największy dotychczasowy projekt Urzędu Podatkowego. W styczniu zniesiono trójpoziomowy rozdział urzędów na miejskie (likningskontor), gminne (skattefogdkontor) oraz wojewódzkie (fylkesskattekontor) i zastąpiono je jednym urzędem podatkowym, skattekontor. Tym samym podatnik może zgłosić się do jednego miejsca we wszystkich kwestiach zamiast do trzech. Od 2008 r. urzędy są zorganizowane w obrębie pięciu regionów, które podlegają Dyrektoriatowi Podatkowemu (Skattedirektoratet) i są prowadzone przez liderów regionalnych: skatt nord (podatki północ), skatt Midt-Norge (podatki środkowa Norwegia), skatt vest (podatki zachód), skatt 0st (podatki wschód), skatt s0r (podatki południe). Każdy region jest zorganizowany wokół pięciu funkcji: doradztwo podatnikom (veiledning), ustalanie opodatkowania (fastsetting), kontrola i zastosowanie prawa (kontroli ogrettsanvendelse), sprawy kryminalne (skattekrim) oraz ściąganie należności (innkreving). Od 1 stycznia 2008 r. urząd ma także jeden wspólny numer telefonu do wszystkich centrów obsługi nowych usług doradczych (Skatteopplysning): 800 80 000. Zamiarem utworzenia tej linii było ulepszenie i ujednolicenie obsługi podatników. Dla profesjonalnych użytkowników, takich jak rewizorzy, księgowi i adwokaci ustanowiona została oddzielna specjalna linia. We wszystkich regionach podatnicy otrzymują profesjonalną pomoc przy tzw. okienkach. W 2008 r. ok. 1,5 min osób odwiedziło urząd podatkowy i otrzymało fachową pomoc. Niestety, dłuższy był czas oczekiwania na rozpatrzenie spraw z powodu niedopasowania zasobów ludzkich na skutek reorganizacji[35].

Wydzielone oddziały doradztwa podatnikom ułatwiły obywatelom otrzymanie pomocy bez odwoływania się do struktury organizacyjnej urzędu. Teraz mogą skontaktować się z jakimkolwiek urzędem podatkowym i otrzymać pomoc niezależnie od tego, czy mają pytania dotyczące podatków, np. VAT, ewidencji ludności, darowizn czy działania urzędu. Linia telefoniczna zorientowana na użytkowników, jednolita, niezależna geograficznie, udzielająca jednolitej pomocy wszystkim, którzy się kontaktują za jej pomocą z urzędem jest to jednostka ogólnokrajowa z ZOO pracownikami umiejscowionymi w ośmiu punktach w całym kraju, z główną siedzibą w Leikanger. W całym 2008 r. odpowiedziała na 2,5 min zapytań telefonicznych, a tylko w okresie zeznań podatkowych w kwietniu 2008 r. na prawie pół min zapytań. Przeciętny czas oczekiwania wynosił 2 min i 4 sek., przy dużych kolejkach telefonicznych może być wybrana opcja oddzwonienia przez urząd na numer telefonu dzwoniącego, który nie traci przy tym miejsca w kolejce. Prawie 330 tys. osób wybrało tę opcję w 2008 r. Ankiety pokazują, że podatnicy są zadowoleni z tego rozwiązania. Usługa telefoniczna jest czynna od 8.00 do 15.00 oraz dłużej w okresie kwietnia i grudnia[36].

Rok 2008 to także pierwszy rok działalności centrum dla zagranicznych pracobiorców (Servicesenterfor utenlandske arbeidstakere) otwartego w Oslo przy współpracy czterech pracujących tam instytucji - Policji, UDI (Dyrektorat ds. Imigrantów), Państwowej Inspekcji Pracy oraz Urzędu Podatkowego. Centrum odwiedziły w 2008 r. 72 322 osoby i odniosło ono sukces już w pierwszym roku działalności. Uruchomiono także międzynarodową stronę internetową www.taxnorway.no w języku norweskim, angielskim i polskim, która dostarcza informacji zagranicznym pracobiorcom, przedsiębiorcom oraz zagranicznym spółkom na terenie Norwegii. Równocześnie aktywnie działa portal minside.no, dający dostęp do elektronicznych rozwiązań urzędu: zamawiania kart podatkowych, dokonywania rejestracji nowego adresu zamieszkania, zmiany i dostarczania zeznań podatkowych oraz odczytania rozliczeń podatkowych. W 2008 r. za pomocą elektronicznego systemu 72 tys. osób zmieniło kartę podatkową, 33 tys. zmieniło adres zamieszkania, 250 tys. dokonało zmian w zeznaniach podatkowych i zobaczyło rozliczenie podatkowe. Po raz pierwszy wysłane zostały też kody PIN w oddzielnych listach zamiast dołączania do kart podatkowych i zeznań podatkowych. Za pomocą kodów PIN można uzyskać dostęp do wielu rozwiązań i publicznych usług drogą elektroniczną, są to personalne kody, odrębne dla każdej osoby[37].

Także w 2008 r. zastosowany został nowy system ściągania należności Sofie, co oznacza, że ściąganie należności przeprowadzane jest w ramach wspólnego systemu dla wszystkich gmin i że rozwinięty został nowoczesny ogólnokrajowy system księgowości podatkowej.

Jednym z celów reorganizacji było zgromadzenie i zbudowanie większych i silniejszych środowisk fachowych. Dzieje się to poprzez specjalizację i uruchomienie urzędów dla całego regionu według systemu ogólnokrajowego. Urząd wyniósł dobre doświadczenia z tego typu specjalizacji w centralnym urzędzie podatkowym oraz centralnym urzędzie podatkowym ds. zagranicznych. To tutaj rozwinęły się kompetentne środowiska w swoich dziedzinach. W urzędach podatkowych zgromadzenie pracy dotyczącej ewidencji ludności, darowizn i dziedziczenia oraz sprawozdań podatku VAT w oddzielnych jednostkach jest przykładem specjalizacji w większych środowiskach pracy, co daje większe rozumienie kontekstowe wykonywanych zadań. Reorganizacja urzędu przyniosła ze sobą następujący podział kompetencji:

Rysunek 1. Podział

administracyjny Urzędu Podatkowego po reorganizacji

Źródło: Skatteetatens

Arsrapport 2008, http://www.skatteetaten.no/upload/PDFer/aarsrapport_2008_bokm.pdf

Reorganizacja pociągnęła za sobą reformę w składaniu zeznań podatkowych. Po raz pierwszy pracobiorcy i emeryci zostali zwolnieni ze składania zeznania podatkowego w sytuacji, gdy nie mieli żadnych zmian do wcześniej wypełnionego zeznania. Nowe zarządzenie zostało dobrze przyjęte, a ponad 1,7 min użytkowników skorzystało z tego rozwiązania. Po raz pierwszy także osoby prowadzące działalność gospodarczą otrzymały z góry wypełnione zeznania, co stanowi duże ułatwienie nie tylko dla księgowości danych firm, ale także dla pracowników urzędu podatkowego.

Rozwinięte zostały też nowe instytucje odwoławcze urzędu - powstało pięć instytucji (skatteklagenemd), po jednej dla każdego regionu, a także państwowa instytucja odwoławcza (riksskattenemda). Odwołania od rozliczenia składa się w pierwszej kolejności do urzędu podatkowego (skattekontor), decyzja urzędu może być podważona poprzez złożenie odwołania do regionalnej instytucji odwoławczej (skatteklagenmd).

Dużo pracy w 2008 r. poświęcono także projektowi Spleiselaget skierowanemu do młodzieży. Jest to program szkoleniowy dla młodzieży licealnej poruszający kwestie ważności płacenia podatku, konsekwencji pracy „na czarno” oraz znaczenia systemu podatkowego dla społeczeństwa. Na koniec 2008 r. 60,6% uczniów drugiej klasy liceum przeszło tego typu szkolenie.

Różnego rodzaju reformy uchwalone w 2006 r., a zrealizowane w 2008 r., przyczyniły się do lepszej organizacji pracy urzędu, a także wprowadziły dużo unowocześnień, które usprawniły jego funkcjonowanie.

* * *

Urząd podatkowy w Norwegii to nowoczesna, scentralizowana instytucja, wychodząca naprzeciw potrzebom społeczeństwa. Ankiety, tzw. brukerunders0kelse, wypełniane kilka razy do roku przez podatników, wskazują na ogólne zadowolenie z poziomu usług świadczonych przez urzędników.

Państwo stopniowo przejmowało gminną odpowiedzialność i zadania gminy, a kolejne reformy doprowadziły do utworzenia urzędu nowoczesnego, wychodzącego naprzeciw oczekiwaniom podatników.

Kamieniem milowym w przejściu z rozwarstwionego i wielopoziomowego systemu podatkowego do bardziej czytelnego i ujednoliconego była reforma podatkowa z 1911 r., w której wprowadzono deklarację podatkową, czyli obowiązkowe zeznanie podatkowe dla pracobiorców i przedsiębiorców. Kolejną dużą reformą było przejęcie przez państwo w roku 1965 urzędów podatkowych oraz urzędów ewidencji ludności, które zostały włączone do kompetencji urzędu podatkowego. Również w latach 60. wprowadzono tabelaryczne karty podatkowe, których forma przetrwała do dziś.

Po odkryciu ropy naftowej w latach 70. ulepszono aparat podatkowy oraz wprowadzono nowy wydział do opodatkowania przemysłu naftowego, z którego dochody przeznaczane są do finansowania zadań państwa dobrobytu, jakim jest Norwegia. Także w latach 70. wprowadzono podatek VAT.

Przejęcie funkcji dyrektora urzędu podatkowego przez Erlinga Ree-Pedersena w latach 70. zapoczątkowało wiele przemian. Urząd zaczął być traktowany jako organizacja, którą należy dobrze zarządzać. Z takiego założenia wychodził nowy dyrektor, który w odróżnieniu od poprzedników mid: wykształcenie ekonomiczne, a nie prawnicze. Pojawiać się zaczęło wiele inicjatyw skierowanych ku podatnikom, które kontynuowali kolejni dyrektorzy.

W latach 80. głównym narzędziem pracy urzędników stały się komputery, a kolejne usprawnienia technologiczne doprowadziły do wysłania w 1999 r. z góry wypełnionych zeznań do podatników, zaś w 2003 r. stworzenia możliwości złożenia zeznań drogą SMS-ową. Tym samym Norwegia stała się pierwszym krajem w Europie oferującym taką możliwość. W 2004 r. Urząd Podatkowy zajął pierwsze miejsce w zakresie stworzenia przyjaznej użytkownikom strony internetowej prezentującej rozwiązania internetowe w sektorze publicznym.

W 2006 r. dokonała się reorganizacja urzędu, który został scentralizowany i zunifikowany, w związku z czym do każdego urzędu podatkowego można się zwrócić z każdym zapytaniem, a podział urzędu na pięć regionów podległych Dyrektoriatowi ułatwia komunikację między regionami. Utworzenie wspólnej linii telefonicznej łączącej wszystkie kompetencje urzędu oraz niezależnej od regionów stanowi doskonały dowód na to, że dzięki nowoczesnej technologii można udzielać pomocy podatnikom w całym kraju przez telefon. Gdyby pozwolić sobie na wybiegnięcie do przodu do 2021 r., można by sobie wyobrazić urząd jeszcze bliższy podatnikowi. Dyrektor działu IT Reidar Nybo już w 2001 r. opisał sytuację za 20 lat, kiedy zwykły podatnik komunikuje się z urzędnikiem twarzą w twarz poprzez ekran komputera po dokonaniu odpowiedniej identyfikacji internetowej. W tej wizji urząd podatkowy połączony jest z urzędem ubezpieczeń społecznych NAV i jest silnie scentralizowany[38].

Obecny norweski Urząd Podatkowy wyróżnia się nowatorstwem, otwarciem na nowe rozwiązania i ułatwienia dla podatników. Współpraca ludzi z myślą o ludziach to ważny wyznacznik pracy współczesnego urzędu podatkowego, czyni on z technologicznych usprawnień środek pomocniczy, a nie cel sam w sobie. Praca dla norweskiego Urzędu Podatkowego to wiele wyzwań, ale też ciekawa droga w osiąganiu kompetencji i samorozwoju, stąd duża konkurencja przy rekrutacji pracowników o wysokich kwalifikacjach merytorycznych i kompetencjach interpersonalnych.

Lignings

ABC 2009/2010, wyd. 31, Gyldendal Norsk

Forlag AS 2010, oprac. Skattedirektoret.

http://www.regjeringen.no/nb/dep/fin/

dep/underliggende_etater/skatteetaten.html?regj_

oss=18dd=270405

http://www.regjeringen.no/nb/dep/fin/dok/nouer/2003/nou-2003-7/4.html?id=l

18711

http://www.regjeringen.no/nb/dep/fin/dok/nouer/2003/nou-2003-9/4/2.html?id=381774

http://www.regjeringen.no/nb/dep/fin/dok/regpubI/prop/201Z-2014/prop-l-Is-201Z2014/2.

html?id=740949

http://www.regjeringen.no/nb/dep/fin/tema/skatter_og_avgifter.html?regj_oss=18dd=1359

Haugen A., P& cere ogsamvittighet. Skatteetatens historie etter 1892, Vigmostad

&Bjorke AS 2005.

Skatteetatens Arsrapport for 2003, http://www.skatteetaten.no/upload/skd_arsm03_v5.pdf

Skatteetatens Arsrapport 2008, http://www.skatteetaten.no/upload/PDFer/aarsrapport_2008_

bokm.pdf