3(3)2014

\Anna Głąb

Mechanizmy i polityka wyrównywania finansowego w Federacji Rosyjskiej

Streszczenie

Artykuł przedstawia zagadnienie nierównowagi fiskalnej w Federacji Rosyjskiej oraz mechanizmy jej niwelowania. Są one jednym z kluczowych elementów relacji budżetowych z uwagi na znaczące zróżnicowanie poziomu rozwoju gospodarczego podmiotów FR, skutkujące poziomą i pionową nierównowagą fiskalną. W pracy przedstawiono najważniejsze mechanizmy podziału transferów od początku lat 90. Najwięcej uwagi poświęcono podstawowej metodzie gwarantowania zabezpieczenia budżetowego - Federalnemu Funduszowi Wsparcia Podmiotów. Do 2008 r. istotnym elementem systemu budżetowego były inne specjalne fundusze (m.in. Federalny Fundusz Rozwoju Regionalnego, Federalny Fundusz Kompensacji), zastąpione przez subwencje, subsydia i dotacje. Opisano najważniejsze zasady, cele oraz efekty funkcjonowania powyższych mechanizmów. Część pracy poświęcono również pokazaniu zależności poszczególnych podmiotów od transferów finansowych ze szczebla federalnego. Rezultaty wyrównywania nierównowagi fiskalnej w badanym okresie okazały się słabe, mechanizmy nietrwałe i nie zawsze sformalizowane, by nie podlegać bieżącym potrzebom politycznym.

Słowa kluczowe: Federacja Rosyjska, polityka budżetowa, relacje budżetowe, nierównowaga fiskalna pionowa/pozioma, transfery wyrównujące, subwencje, dotacje

Mechanisms of and financial transfers policy in the Russian Federation

Abstract

The article presents the problem of fiscal

imbalance in the Russian Federation and the mechanisms of its equalization.

These mechanisms are one of the key elements of budgetary relations, due to

significant differences in the level of economic development of federal

subjects, resulting in horizontal and vertical fiscal imbalance. The paper

presents the most important mechanisms from the early 90 s. Most attention was

paid to the main method of guaranteeing financial security - The Fund for

Financial Support of Subjects. Until 2008 an important element of the financial

system had been other special funds (eg. The Federal

Fund for Regional Development, The Federal Compensation Fund), replaced by

intergovernmental grants. The main principles, objectives and implications of

these mechanisms were described. Part of the work was dedicated to showing

federal entities’ dependence on financial transfers from the federal level. The

outcome was that equalization results proved to be weak, mechanisms were

unstable and not always formalized so as not to be subject to current policy

needs.

Keywords: Russian Federation, budgetary

policy, fiscal relations, vertical/horizontal fiscal imbalance, equalization

transfers, intergovernmental grants

Zróżnicowanie w praktyce elementów życia politycznego, społecznego lub gospodarczego w państwie jest praktycznie nieodłącznym atrybutem jego działalności. W pewnych warunkach jest ono pożądane (np. wsparcie rozwoju różnych form działalności gospodarczej, regulacje antymonopolowe), w innych - działalność administracji państwowej i organizacji społecznych - jest oczekiwane i ukierunkowane na najbardziej efektywne, możliwie szybkie i trwałe zniwelowanie różnic (np. poziomu życia, dostępu do poszczególnych usług publicznych).

Efektem zróżnicowań jest m.in. pozioma i pionowa nierównowaga finansowa (w węższym znaczeniu fiskalna). Nierównowaga pozioma występuje w państwie pomiędzy jednostkami tego samego szczebla i odzwierciedla różnice w rozwoju gospodarczym. Przekładają się one na potencjał dochodowy regionalnego lub lokalnego budżetu, a tym samym na zakres i jakość oferowanych usług publicznych. Celem władzy centralnej powinno być wówczas wprowadzenie mechanizmów wyrównawczych. Nierównowaga pionowa jest z kolei efektem różnicy między dochodami i wydatkami odrębnych poziomów administracji państwowej. W ramach jej niwelowania dokonywany jest podział dochodów z podatków i innych danin publicznych między poszczególne szczeble administracji, który powinien być adekwatny do realizowanych przez nie zadań. Ponieważ władza centralna ma przewagę nad regionalnymi i lokalnymi organami władzy (przede wszystkim z uwagi na możliwość tworzenia na poziomie centralnym nadrzędnych regulacji prawnych oraz na centralne organy wykonawcze i kontrolne), najczęściej podejmowane jest zagadnienie efektywnej decentralizacji dochodów państwa. Wieloszczeblowość administracji może prowadzić do nieprawidłowego zidentyfikowania potrzeb i nieefektywnego ich zaspokajania wobec braku możliwości właściwego odczytania przez organy centralne potrzeb społecznych, zgłaszanych na poziomie lokalnym. Dlatego też popularność zyskała zasada subsydiarności (pomocniczości), zakładająca możliwie szerokie finansowanie potrzeb obywateli przez poziom im najbliższy, a jedynie uzupełniającą i wspomagającą funkcję wyższych poziomów władzy[1]. Wprowadzane i udoskonalane są mechanizmy gwarantujące równomierny podział dochodu narodowego, a przez to osłabiające wewnętrzne napięcia społeczne.

W Rosji funkcjonuje podział dochodów i wydatków budżetowych, wynikający z federalnej struktury państwa[2]. Konstytucja FR z 1993 r. przypisuje zarówno poziomowi centralnemu, jak i regionalnemu określony zakres działań i kompetencji wyłącznych oraz wspólnych. Dodatkowe akty prawne gwarantują poziomowi subfederalnemu dochody własne (m.in. udział w dochodach podatkowych) - podstawowe źródło finansowania ich wydatków budżetowych. Z uwagi jednak na występującą poziomą i pionową nierównowagę fiskalną, stworzono i wprowadzono mechanizmy jej niwelowania za pomocą transferów. Tworzą je przede wszystkim dotacje, subsydia oraz subwencje[3]. Podstawowym mechanizmem wyrównywania poziomu zabezpieczenia budżetowego jest Fundusz Finansowego Wsparcia Podmiotów. Jako jego uzupełnienie były powoływane dodatkowe fundusze celowe, zastąpione obecnie przez ogólną pulę subsydiów i dotacji.

Celem artykułu jest ukazanie najważniejszych mechanizmów, a także polityki niwelowania poziomej i pionowej nierównowagi fiskalnej oraz ocena ich funkcjonowania. Metodologia ustalania wysokości i podziału transferów budżetowych jest w wypadku Federacji Rosyjskiej jedną z najbardziej zmiennych kwestii relacji budżetowych. Nie można tego procesu uznać również za zakończony. Wykorzystywane mechanizmy mają istotny wpływ na relacje federalne - finansowe wsparcie jest kierowane do większości podmiotów.

Fundusz Finansowego Wsparcia Podmiotów

Fundusz Finansowego Wsparcia Podmiotów (FFWP; ros. Donn (fiuHaHcoeou. noddepJKKU pezuoHoe/cyÓTieKmoe) po raz pierwszy utworzono na rok 1994[4]. Był on jednym z elementów reformy relacji budżetowych i dążenia do stworzenia bardziej przejrzystego systemu udzielania pomocy finansowej podmiotom FR oraz ujednolicenia podziału dochodów podatkowych między poziomami systemu budżetowego. Jego głównym celem było wyrównywanie zróżnicowania w rozwoju gospodarczym poszczególnych podmiotów FR przez takie zwiększenie środków budżetowych, które zagwarantuje pokrycie bieżących wydatków. Jednostki podzielono na dwie kategorie: „podmioty FR, potrzebujące wsparcia” oraz „podmioty FR, szczególnie potrzebujące wsparcia”[5]. W pierwszym roku obowiązywania pomocy finansowej udzielono 59 jednostkom „potrzebującym” oraz 23 „szczególnie potrzebującym”[6]. Źródłem środków była początkowo część dochodów przekazywana do budżetu federalnego z tytułu podatku VAT, następnie włączono także inne rodzaje danin publicznych. Określenie wysokości i źródeł finansowania ustalano rokrocznie w procesie uchwalania federalnej ustawy budżetowej[7].

Największym problemem, związanym z funkcjonowaniem funduszu, było opracowanie właściwego mechanizmu podziału środków między poszczególnymi podmiotami. Mimo wskazywania wadliwości procedury opracowanej przy jego utworzeniu, stosowano ją do roku 1998* * * * * [8]. Podkreślano przede wszystkim brak wyraźnych kryteriów podziału, zachęt do zwiększania efektywności poboru podatków czy racjonalizowania wydatków. Dodatkowo, w procesie ustawodawczym możliwa była korekta już ustalonych wielkości[9]. Istotne dla wyliczeń było również ciągłe opieranie się, z jednej strony na jedynie modyfikowanych danych z 1991 r., z drugiej - na sprawozdawczości budżetowej, która odzwierciedlała wady systemu.

W1998 r. przyjęto Koncepcję reformy relacji budżetowych w Federacji Rosyjskiej w latach 1999-2OO1[10]. Jej celem było określenie nowego mechanizmu przydziału środków z FFWP jako podstawowego funduszu wyrównywania zabezpieczenia budżetowego podmiotów. W ciągu trzech lat stopniowo zmieniano poszczególne elementy metodologii wyliczania wielkości transferów, by ostatecznie oprzeć je na dwóch podstawowych wskaźnikach: indeksie potencjału podatkowego oraz indeksie wydatków budżetowych[11]. Potencjał podatkowy został uzależniony od Produktu Regionalnego Brutto z modyfikacjami w zależności od struktury gospodarki podmiotu. Wydatki budżetowe z kolei na 15 obiektywnych parametrach, które odnosiły się do dwóch grup - struktury ludności podmiotu lub kosztów usług budżetowych. Podstawowe dane były publikowane przez Państwową Służbę Statystyczną, co zmniejszało możliwość wpływu władz regionalnych na dane wejściowe stosowane w procesie wyliczania środków FFWP[12]. Dane statystyczne były jednak ogłaszane z opóźnieniem, wobec czego podstawę wyliczeń wciąż stanowiły wskaźniki sprzed kilku lat.

Nie zakończyło to jednak modyfikacji metodologii, która w listopadzie 2004 r. została dodatkowo zatwierdzona na mocy uchwały rządu[13]. Władze podmiotów zgłaszały jednak wiele zastrzeżeń do nowego mechanizmu, wskazując, że nie optymalizuje on relacji budżetowych i nie motywuje do poprawy społeczno-ekonomicznego potencjału jednostki. Wynikało to m.in. z faktu, że zwiększenie dochodów podatkowych i niepodatkowych, kierowanych do budżetu podmiotu, automatycznie wpływało na obniżenie wsparcia należnego z FFWP[14]. Prowadzona z sukcesem polityka ekonomiczna władz regionalnych nie prowadziła więc do realnego zwiększenia dochodów, co zniechęcało do podejmowania działań stymulujących wzrost gospodarczy[15].

Powyższy problem miały naprawić zmiany, planowane do wprowadzenia na rok budżetowy 2007. Wywołały one jednak szeroką krytykę ze strony zarówno deputowanych Dumy Państwowej i Rady Federacji, jak i władz regionalnych, przede wszystkim z uwagi na duże różnice w wysokości wsparcia w porównaniu z latami poprzednimi[16]. Ostatecznie dokonano zmian, jednak podmiotom, którym znacząco zmniejszyły się wpływy z tytułu FFWP, przydzielono dodatkową rekompensatę[17].

W listopadzie 2007 r. część dodatkowej subwencji w ramach FFWP (Kodeks budżetowy określa ich maksymalny poziom na 10% puli środków[18]) została uzależniona od poprawy w podmiotach działań w celu zmniejszenia zadłużenia oraz zwiększenia dochodów. Określono trzy dodatkowe wskaźniki mierzące skuteczność tych działań - im więcej z nich udało się podmiotowi osiągnąć, tym większą część środków otrzymywał, np. jeśli poprawiły się dwa z trzech wskaźników, otrzymywał 100% wysokości subwencji z ubiegłego roku; jeśli tylko jeden wskaźnik - 90%, jeśli nie odnotowano poprawy - 85%. Określono również sukcesywnie obniżające się udziały na kolejne lata, aby władze podmiotów miały świadomość spadku dodatkowego wsparcia wobec braku podjęcia działań stymulujących poprawę sytuacji budżetowej[19],

Formalnie od 2008 r. unieważniono przepisy Kodeksu budżetowego odnoszące się do FFWP, jako ich analogię wprowadzając subwencję na wyrównanie poziomu zabezpieczenia budżetowego. Zachowano jednak przepis mówiący, że ich łączna suma tworzy FFWP.

Wysokość przydzielanej subwencji od 2008 r. musiała gwarantować każdemu podmiotowi FR pewien ustalony minimalny poziom zabezpieczenia budżetowego[20]. Wcześniej wysokość FFWP była określana obiektywnie, a jego środki rozdzielane aż do wyczerpania.

Kryzys gospodarczy doprowadził do zmiany od 201 Or. wyliczania indeksu potencjału podatkowego. Zmiana, wyglądająca na kosmetyczną (zamiast danych z trzech poprzedzających lat zaczęto uwzględniać dwa poprzedzające lata oraz ostatnie dane z roku bieżącego), doprowadziła z jednej strony do większego powiązania transferów z sytuacją gospodarczą, z drugiej - w praktyce, w wyniku kryzysu, najbardziej ucierpiały podmioty z wysokim poziomem rozwoju, zmniejszyły się więc środki dla jednostek najbiedniejszych[21].

Metodologia podziału środków od 2001 r. opiera się na dwóch podstawowych indeksach - potencjału podatkowego oraz wydatków budżetowych. Jak wskazano, co roku była jednak omawiana, modyfikowana i ponownie zatwierdzana wraz z procesem przyjmowania ustawy budżetowej. Władze regionalne są zaangażowane na etapie gromadzenia danych statystycznych, niezbędnych do wyliczenia wielkości finansowego wsparcia[22]. Wprowadzane zmiany (duża liczba wskaźników i ich korekt), tłumaczone potrzebą poprawy efektywności podziału transferów, doprowadziły do wysokiej złożoności, a przez to nieprzejrzystości stosowanej metodologii.

Tabela 1. Liczba podmiotów

uprawnionych do otrzymywania pomocy finansowej w 1993 r. bezpośrednio z budżetu

federalnego, w latach 1994-2007 z FFWP, a od 2008 r. w ramach subwencji na

wyrównanie poziomu zabezpieczenia budżetowego

|

Rok budżetowy |

Ogółem |

Republiki |

Okręgi autonom. |

Kraje |

Obwody |

Obwód autonom. |

Miasta federalne |

|

1993 |

54 |

16 |

8 |

4 |

25 |

1 |

- |

|

1994 |

66(23) |

18(6) |

8(8) |

4(1) |

35(8) |

1 |

- |

|

1995 |

78(54) |

20(14) |

8(8) |

5(4) |

44(27) |

1(1) |

- |

|

1996 |

75(46) |

20(14) |

8(8) |

4(2) |

41 (22) |

1 |

1b |

|

1997 |

81 |

20 |

8 |

5 |

46 |

1 |

f |

|

1998 |

76 |

18 |

8 |

5 |

44 |

1 |

- |

|

1999 |

76 |

18 |

8 |

5 |

44 |

1 |

- |

|

2000 |

71 |

18 |

8 |

5 |

39 |

1 |

- |

|

2001 |

70 |

18 |

7 |

5 |

39 |

1 |

- |

|

2002 |

71 |

18 |

7 |

5 |

40 |

1 |

- |

|

2003 |

71 |

18 |

7 |

5 |

40 |

1 |

- |

|

2004 |

71 |

17 |

7 |

5 |

41 |

1 |

- |

|

2005 |

67 |

17 |

4 |

6 |

39 |

1 |

- |

|

2006 |

65 |

18 |

3 |

6 |

37 |

1 |

- |

|

2007 |

67 |

19 |

4 |

6 |

37 |

1 |

- |

|

2008 |

73 |

20 |

4 |

7 |

41 |

1 |

- |

|

2009 |

70 |

20 |

1 |

8 |

40 |

1 |

- |

|

2010 |

70 |

20 |

1 |

8 |

40 |

1 |

- |

|

2011 |

69 |

20 |

1 |

8 |

39 |

1 |

- |

|

2012 |

72 |

20 |

1 |

9 |

41 |

1 |

- |

|

2013 |

73 |

20 |

1 |

9 |

42 |

1 |

- |

|

2014 |

72 |

20 |

1 |

9 |

41 |

1 |

- |

|

2015- |

71 |

21 |

1 |

9 |

38 |

1 |

1° |

w latach 1994-1996, kiedy dzielono podmioty FR na „potrzebujące wsparcia” i „szczególnie potrzebujące wsparcia”, liczbę podmiotów umieszczonych dodatkowo w drugiej kategorii zapisano w nawiasie.

* zgodnie z danymi budżetowymi, uwzględniono Republikę Krym i Sewastopolb Petersburgc Sewastopol Źródło: opracowanie własne na podstawie ustaw budżetowych FR z lat 1993-2015.

Początkowo w ramach polityki transferów budżetowych zapewniono, że łączna wysokość subwencji na następny rok budżetowy nie może być niższa niż w roku bieżącym. Od stycznia 2015 r. dotyczy to nie tylko całkowitej wielkości, lecz także środków kierowanych do każdego podmiotu oddzielnie. Wynika z tego, że władze federalne nie mogą obecnie obniżyć nominalnej wielkości wsparcia. Było to m.in. odpowiedzią na uwagi Izby Obrachunkowej, która w 2013 r. wskazała na łączny wzrost subwencji, jednak w odrębnym ujęciu jej spadek dotyczył 37 podmiotów FR[23].

W ciągu kilkudziesięciu lat liczba podmiotów uprawnionych do otrzymywania środków z FFWP zmieniała się nieznacznie. Zmniejszenie się ogólnej ich liczby w latach 2005-2007 wynikało nie z poprawy sytuacji gospodarczej podmiotów, lecz likwidacji części okręgów autonomicznych, które były stale dotowanymi jednostkami (proces zakończono w 2009 r.)[24].

W długim okresie nie można zauważyć wpływu polityki gospodarczej państwa na poprawę sytuacji związanej z zabezpieczeniem budżetowym poszczególnych podmiotów FR. W 2014 r. na 83 podmioty Federacji Rosyjskiej[25] prawo do subwencji miały 72 jednostki. Dotacyjne są wszystkie republiki za wyjątkiem Tatarstanu, wszystkie kraje, jeden okręg autonomiczny (Czukocki OA), jedyny obwód autonomiczny oraz większość z 46 obwodów. Podmiotami, które w 2014r. znalazły się poza systemem były: Tatarstan, Moskwa, Petersburg, obwód moskiewski, obwód leningradzki, Nie- niecki OA, obwód samarski, obwód tiumeński, Chanty-Mansyjski OA, Jamalsko- Nieniecki OA oraz obwód sachaliński. Były to więc przede wszystkim główne centra polityczno-gospodarcze oraz regiony surowcowe.

Niezależnie od braku wpływu na ogólną sytuację ekonomiczną, podkreśla się, że FFWP spełniał swoje podstawowe zadanie - zmniejszał różnice w dochodach budżetów regionalnych[26].0 ile poziom zabezpieczenia budżetowego przed rozdziałem subwencji na 2014r. w wypadku Inguszetii wynosił 0,169, to po jej uwzględnieniu - 0,603, Tuwy zwiększył się z 0,197 do 0,620, Czeczenii z 0,255 do 0,623[27]. W najbiedniejszych jednostkach zwiększał się on 2-3 razy. Relacja między średnim poziomem zabezpieczenia w pięciu podmiotach z najwyższymi i w pięciu z najniższymi wskaźnikami, w wyniku funkcjonowania mechanizmu FFWP w 2014 r. zmniejszyła się z ok. 10 do ok. 3,5 raza[28]. Z drugiej strony, spotyka się opinię, że jest to jednak zbyt słabe wyrównywanie, szczególnie z uwagi na niski poziom udziału FFWP w ogóle transferów oraz niski efekt wyrównawczy pozostałych narzędzi - subsydiów i dotacji[29].

Poza Federalnym Funduszem Wsparcia Podmiotów, do końca 2007 r. głównymi mechanizmami przekazywania środków finansowych były również inne specjalne fundusze:

a) Federalny Fundusz Rozwoju Regionalnego,

b) Federalny Fundusz Kompensacji,

c) Federalny Fundusz Współfinansowania Wydatków Społecznych,

d) Federalny Fundusz Reformowania Finansów Regionalnych i Samorządowych[30].

Federalny Fundusz Rozwoju Regionalnego (FFRR; ros. ΦεδεραπυΗυιύ φοηό pezuoHajibHozo paseumuii), został utworzony w 2000 r. w celu wydzielania dotacji na częściowe finansowanie wybranych programów rozwoju regionalnego (głównie inwestycji w rozwój infrastruktury społecznej). Poziom maksymalnego wkładu budżetu federalnego określono na 75%, zaś wybór projektów inwestycyjnych dokonywany był na podstawie decyzji rządu FR. Szczególnie w latach 2002-2004 za jego pomocą rozdystrybuowano wysokie kwoty (od 10 do 25 mid rubli rocznie przy 2-6mid w innych latach jego funkcjonowania). Początkowo finansował on 30-50 federalnych programów celowych, szybko jednak zmniejszono tę liczbę do 6-7 w latach 2002-2004[31]. W następnych latach środki funduszu znacząco spadły w związku z utworzeniem Funduszu Inwestycyjnego w ramach budżetu federalnego.

Federalny Fundusz Kompensacji (FFK, ros. ΦβδβραπυΗοιΰ cfiotid KOMneHcau,uu) powstał w 2001 r. jako finansowa gwarancja wypełniania przez władze podmiotów obowiązków nałożonych przez ustawodawcę federalnego (głównie w obrębie wypłacania zasiłków i udzielania ulg federalnych[32]). Dotacje i subsydia z FFK były rozdzielane między wszystkie jednostki proporcjonalnie do liczby ludności lub grup społecznych, dla których przewidziane było finansowanie, a niezależnie od wysokości dochodów własnych podmiotu. Po FFWP był on drugim co do wielkości funduszem, kierującym środki finansowe do budżetów regionalnych.

Federalny Fundusz Współfinansowania Wydatków Społecznych (FFWWS; ros. tPeflepanbHbiM cfiotid cofiuHaHcupoeaHUfi cou,uanbHbix pacxodoe) został utworzony w 2002 r. w celu współfinansowania ważnych wydatków społecznych - podwyższenia wynagrodzenia pracowników sfery budżetowej oraz wspomagania udzielanych przez podmioty FR subsydiów na opłaty komunalne i mieszkaniowe[33]. Podobnie jak FFK, dzielony był między wszystkie podmioty, niezależnie od poziomu ich rozwoju gospodarczego.

Poza regulacją Kodeksu budżetowego FR znalazł się Federalny Fundusz Reformowania Finansów Regionalnych i Samorządowych[34] (FFRFRiS; ros. ΦεόβραπυΗοιΰ φοΗδpefiopMupoeaHUfipezuoHanbHbix u MyHuu,unanbHbix cfiuHaHcoe). Jego utworzenie zaplanowano już na samym początku 2000 r., jednak z uwagi na fakt, że początkowo źródłem środków miał być kredyt Międzynarodowego Banku Odbudowy i Rozwoju, a podpisanie porozumienia się przeciągało[35], ostatecznie powstał w 2002 r. W latach 2002-2007 udzielono z niego subwencji na sumę ok. 7,7 mid rubli. Środki w jego ramach były przekazywane na podstawie konkursu, przez dwa lata w dwóch etapach[36]. W wypadku niezrealizowania założonego programu reform (np. spłata lub obsługa zadłużenia, rozwój infrastruktury socjalnej, podjęcie społecznie ważnych działań i projektów), jednostki były pozbawiane finansowania z tego źródła.

Każdy z funduszy, podobnie jak FFWP miał swój własny mechanizm wydzielania środków, który nadzorowany był przez federalne ministerstwo finansów.

W latach 90. rolę głównego mechanizmu finansowej pomocy dla podmiotów pełnił FFWP (od ponad 50 do 80%). Rozproszenie środków między nowo utworzone fundusze i powoływane programy federalne spowodowało, że jego udział w transferach budżetowych, mimo stabilnego wzrostu wartości bezwzględnej, spadł do ok. 14% (szczegółowe dane -załącznik).

Od 2008 r. obowiązują nowe zasady podziału środków - zlikwidowano wszystkie specjalne fundusze, a transfery podzielono na dotacje, subsydia i subwencje[37].

System podziału transferów budżetowych od 2008r.

Od 2008 r. transfery budżetowe są kierowane do podmiotów FR jako:

a) subwencje na wyrównanie poziomu zabezpieczenia budżetowego (ros. flOTaijMM Ha ebipaeHueanue ówdmemnou oóecneueHHoemu),

b) subsydia dla budżetów podmiotów FR (ros. cyócHflnw ółodmemaM cyóbeKmoe Poccuuckou <Pedepau,uu),

c) dotacje dla podmiotów FR (ros. cyÓBemjMM όιο/ρκετοΜ cy6i>eKTOB Poccmmckom (PeftepaijMM),

e) transfery budżetowe dla federalnych funduszy pozabudżetowych (ros. Mem- ówdjKemHbie mpaHctfiepmbi ówdowemaM zocydapcmeeHHbix eHe6wdoKemHbix φοηδοβ)[38].

[1] ÓedepajibHbiu 3ukoh om 26.04.2007, N 63-Φ3, O eHeceHuu usmchohuH s BwdxemHbiu koóckc Poccuuckou <Pedepau,uu s uacmupeiynupoemuH ówdjKemHoco npoąecca u npueedenuu s coomeemcmeue c ówdjKemHbiM samnodamenbcmeoM Poccuuckou <&edepau,uu omdemmbix 3aKOHodamem>Hbix ακηιοβ Poc- cuuckou <Pedepau,uu, http://www.pravo.gov.ru/proxy/ips/?docbody=8md= 1021139508crdk=0&lastdoc=l, dostęp 24.04.2012.

Dodatkowo wprowadzono ograniczenia, związane z udziałem transferów budżetowych, przewyższających w dwóch z trzech ostatnich lat poziom 5%, 20% lub 60% dochodów własnych skonsolidowanego budżetu podmiotu FR[39].

Podobnie jak regulacje dotyczące subwencji na wyrównanie poziomu zabezpieczenia budżetowego zamieniły FFWP, tak też środki kierowane wcześniej przez Fundusz Rozwoju Regionalnego i Fundusz Współfinansowania Wydatków Społecznych stanowią obecnie grupę subsydiów dla budżetów podmiotów, zaś Federalny Fundusz Kompensacji - dotacje dla podmiotów FR.

Za pomocą subsydiów współfinansowane są wydatki, wynikające z realizacji przez regionalne organy władzy ich kompetencji wyłącznej lub kompetencji wspólnej z poziomem centralnym. Postanowiono również o stabilizacji ich udzielania - określające ich cele i zasady ustawy federalne lub inne rządowe akty prawne muszą je ustalać na okres nie krótszy niż trzy lata[40]. Dotacje wynikają z kolei z przekazania organom władzy podmiotów realizacji zadań z zakresu kompetencji wyłącznej Federacji Rosyjskiej. Ich zakres jest ustalany rokrocznie wraz z ustawą budżetową. Środki są dzielone pomiędzy wszystkie podmioty na podstawie jednolitej metodologii, proporcjonalnie do liczby ludności lub grup społecznych, uprawnionych do otrzymania pomocy[41]. Dane statystyczne, na podstawie których dokonywane są rozliczenia, są uzgadniane przez poziom federalny z władzami regionalnymi w trybie analogicznym do subwencji na wyrównanie poziomu zabezpieczenia budżetowego.

Każdy rodzaj wsparcia w ramach przekazywanych subsydiów lub dotacji był określany w ustawie budżetowej w sposób odrębny[42]. Pewnym agregatem miała być funkcjonująca od 2014 r. dotacja ogólna. Jest ona wydzielana na zadania z kompetencji federalnej, realizowane przez organy regionalne lub lokalne (w 2014 r. dotyczyły one 11 sfer)[43]. Jej celem jest zwiększenie samodzielności władz regionalnych w rozporządzaniu środkami, które są przekazane podmiotom na realizację kompetencji federalnych[44]. Wysokość środków nie stanowi jednak obecnie istotnego udziału w ogóle transferów budżetowych.

W procentowym udziale każdego z rodzajów wsparcia w latach 2008-2013 zachodziły jedynie drobne zmiany. W 2013 r. na subwencje przypadło 40,9%, na subsydia - 34,7%, na dotacje - 18,4% a na inne transfery - 6,0%[45]. Jednocześnie ustawy budżetowe w tym okresie dokonywały podziału 60-70% sumy transferów, a pozostałą część przekazywano na podstawie aktów wykonawczych[46]. Niezależnie od opracowywanych mechanizmów duża część środków mogła być więc rozdzielana według autonomicznej decyzji rządu. Zostało to uregulowane dopiero w lipcu 2013 r., kiedy rząd FR zobowiązano do przekazywania właściwym komisjom Dumy Państwowej i Rady Federacji wszelkich, dokonujących podziałów transferów, projektów aktów prawnych, niezatwierdzonych na mocy ustawy budżetowej[47].

Jednym z rodzajów wsparcia, o którym decyduje rząd, są subwencje na wsparcie działań zapewniających równowagę budżetom podmiotów FR (ros. domau,uu Ha noddepJKKy Mep no oóecneueHuw cóanaHcupoeaHHoemu 6wbx:emoe cyóneKmoe ΡΦ). W odróżnieniu od subwencji na wyrównanie poziomu zabezpieczenia budżetowego, zasady ich podziału nie są sformalizowane. Celem ich udzielania jest bieżące reagowanie na sytuacje nadzwyczajne, zwiększające nierównowagę budżetową[48]. Najczęściej są jednak stosowane jako rekompensata władzom regionalnym zmian w prawie federalnym, które prowadzą do zmniejszenia ich dochodów (np. udzielenie dodatkowych ulg) lub zwiększenie wydatków (np. podniesienie poziomu wynagrodzeń w sferze budżetowej). W ustawie budżetowej po raz pierwszy zostały określone na 2003 r., pozostawiając sposób podziału decyzji rządu FR[49].

Wrażliwość tych subwencji na sytuacje nadzwyczajne widać wyraźnie w czasach kryzysu. Podczas gdy w 2008 r. na wsparcie równowagi budżetowej podmiotów FR skierowano 46 034min rubli, w 2009 r. było to już 191 886,3 min. Z tej sumy 73% stanowiły wydatki na realizację działań antykryzysowych, a skorzystało z nich 79 podmiotów[50]. Chociaż rząd zobowiązywał się do opracowania trwałych kryteriów podziału środków, nadal mają one charakter doraźny. Udzieleniu subwencji powinno towarzyszyć zawarcie porozumienia między władzą wykonawczą podmiotu, który je otrzymuje a federalnym ministerstwem finansów[51]'. Ponieważ nie jest to bezwzględnym obowiązkiem, porozumienia mają charakter wybiórczy, co sprawia, że federalne organy nie zawsze otrzymują pełne sprawozdanie o sposobie wykorzystania przekazanych środków. Nie pozwala to dokonać oceny ich efektywności[52].

Ponieważ nie ma ściśle określonej metodologii udzielania tych subwencji, ich szerokie wykorzystanie zmniejsza przejrzystość systemu wyrównywania fiskalnego oraz likwiduje bodźce władz regionalnych do zwiększania poziomu zabezpieczenia budżetowego. W 2009 r. stanowiły one 13% wszystkich transferów, a ich wysokością odpowiadały 50% FFWP. Podobnie wysoki udział był zauważalny w 2013 r. Ma to związek z jednej strony z kolejnymi zjawiskami kryzysowymi, z drugiej - z ogromnym wysiłkiem fiskalnym nałożonym na władze regionalne w związku z tzw. dekretami majowymi[53].

Zależność podmiotów od pomocy finansowej centrum

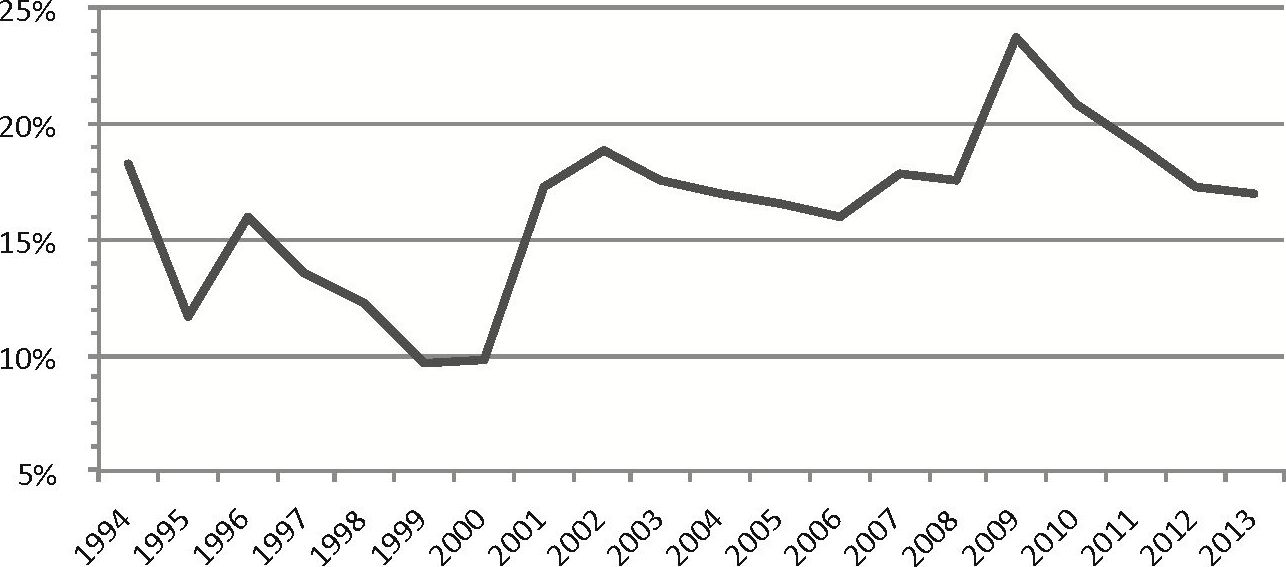

Transfery z budżetu federalnego, poza dochodami własnymi, były ważnym źródłem finansowania wydatków budżetów regionalnych. Ich poziom po 2000 r. zawsze wynosił ponad 15%, przy czym trzeba zaznaczyć, że jest to wartość średnia. Zauważalny jest także istotny wzrost wsparcia centralnego w czasach kryzysu gospodarczego w 2009 r.

Rysunek 1 przedstawia relację transferów budżetowych przekazywanych z poziomu centralnego w łącznych wydatkach skonsolidowanych podmiotów FR. Obrazuje on jednocześnie stosowany przez Bank Światowy współczynnik nierównowagi pionowej (CVI, coefficient of vertical imbalance). Chociaż wartość tego współczynnika kształtowała się w granicach 10-20%, co nie wskazuje na wysoki poziom nierównowagi, przy spojrzeniu na poszczególne podmioty FR widoczne jest istotne zróżnicowanie. Zgodnie z założeniami transferów budżetowych nie wszystkie jednostki miały do nich prawo, a w części stanowiły nawet do ok. 80% wydatków budżetu regionalnego.

Rysunek 1. Udział transferów

budżetowych w wydatkach skonsolidowanych budżetów podmiotów FR w latach

1994-2013

Źródło: opracowanie własne na podstawie danych ustaw budżetowych (lata 1994-1999) oraz sprawozdań Izby Obrachunkowej FR z realizacji budżetu (lata 2000-2013).

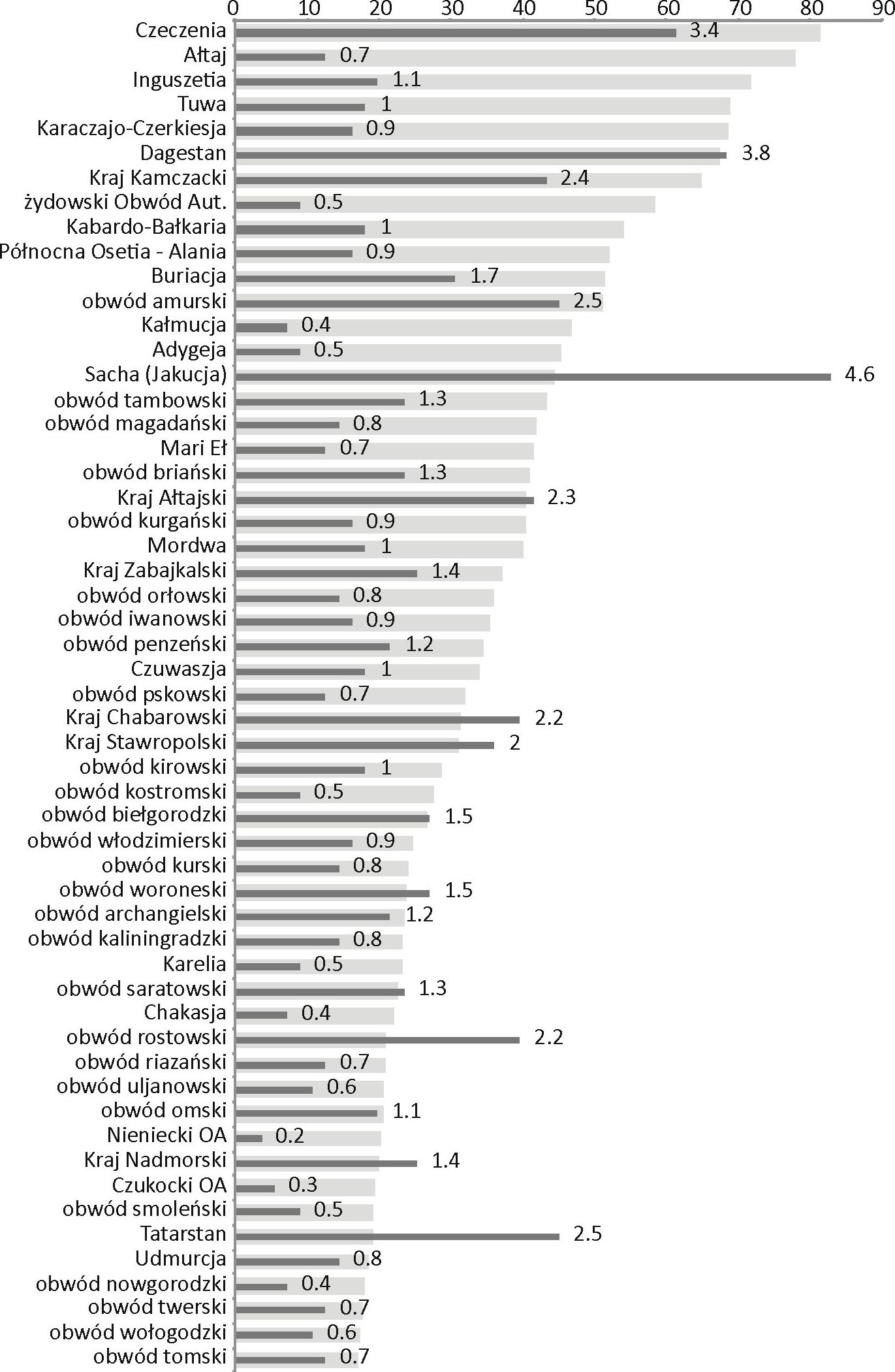

Obok relacji względnych istotne jest również spojrzenie na bezwzględne wielkości transferów. Dla przykładu, niezależnie od tego, że Moskwa, Petersburg czy obwód moskiewski z perspektywy ich budżetów otrzymywały niewielkie procentowo wsparcie z centrum federalnego, w ujęciu bezwzględnym były to już sumy, które pozwoliły im zająć miejsca w pierwszej dziesiątce. Rysunek 2 obrazuje pełne zróżnicowanie, które pod względem wysokości kierowanych środków stawia na równi ze sobą Czeczenię, Dagestan, obwód moskiewski i Jakucję, a obwód amurski na równi z Petersburgiem czy Moskwą. Podobna sytuacja kształtowała się na całej przestrzeni tej skali, np. do Adygei w 2013 r. skierowano 7,7 mid rubli, gdzie stanowiły one ponad ok. 45% wydatków, zaś do Chanty-Mansyjskiego OA 7,4 mid rubli, dla którego było to 3,2% wydatków.

Od strony dochodów w latach 2000-2012 średni wskaźnik finansowania skonsolidowanych budżetów podmiotów z budżetu centralnego wynosił ok. 24-35%[54].

Rysunek 2. Udział transferów

budżetowych w wydatkach skonsolidowanego budżetu regionalnego (górna skala)

oraz udział transferów do danego podmiotu w ogólnej puli środków (dolna skala)

w 2013 r. (w %)

Źródło: opracowanie własne na podstawie: Pacxodbi KOHConudupoeaHHbix 61odxcemoe cyóbeKmoe Poccuuckou <&ebepau,uu s 2011-2013 zz., w: Pezuom Poccuu. Coąuam>HO-3KOHOMmecKue noKasamem - 2014 z, Oeflepanbnaa oryjKÓa rocyflapcTBeHHoił CTaTucTMKu, za: http://www.gks.ru/bgd/regl/bl4_14p/IssWWWexe/Stg/d03/22-03. htm, dostęp 25.01.2015; floxodbi KOHComdupoeambix 6wdxcemoe cyóbeKmoe Poccuuckou Φεδεραμιαι, w: PezuoHbt Poccuu. Cou,uam>HO-3KOHOMmecKue noKasamenu - 2014 z., OeflepanbHaa cnyacóa rocMapcrsennoii cramcruxu, http://www.gks.ru/bgd/regl/bl4_14p/IssWWW.exe/Stg/d03/22-01-2.htm, dostęp 25.01.2015..

Wśród jednostek, które w największym stopniu swój dochód opierały na środkach federalnych są wszystkie republiki Północnokaukaskiego Okręgu Federalnego, trzy nieistniejące już okręgi autonomiczne, Republika Tuwy oraz Żydowski Obwód Autonomiczny[55]. Średnio około połowy dochodów pomoc finansowa stanowiła w innych regionach Syberii i Dalekiego Wschodu[56]. W ośmiu podmiotach średnia wielkość wsparcia centrum federalnego wynosiła 30-40%, w dziesięciu 20-30%. Znaczącą grupę stanowiły te jednostki, które otrzymywały zwykle 20-30% - 21, oraz 10-20% - kolejne 20. W znikomej części federacja finansowała budżet obwodu tiumeńskiego, a poniżej 10% kolejnych pięciu podmiotów[57]. Zauważalny jest również brak znaczących zmian w hierarchii jednostek, która okazuje się być dość stabilna. Poniższa macierz przejścia prezentuje zmiany, jakie dokonały się między rokiem 1995 a 2012 w kwestii udziału w dochodach budżetowych transferów z poziomu federalnego.

Tabela 2. Macierz przejścia między

latami 1995 i 2012 dla udziału transferów w dochodach skonsolidowanych budżetów

podmiotów FR

|

Rok / Udział transferów w dochodach (w %) |

2012 |

||||||

|

0-20 |

20-40 |

40-60 |

60-80 |

80-100 |

Razem |

||

|

1995 |

0-20 |

25 |

19 |

1 |

0 |

0 |

45 |

|

20^40 |

4 |

10 |

5 |

1a |

0 |

20 |

|

|

40-60 |

0 |

2 |

9 |

1b |

0 |

12 |

|

|

60-80 |

0 |

0 |

1 |

2° |

0 |

3 |

|

|

80-100 |

0 |

0 |

0 |

1d |

1° |

2 |

|

|

Razem |

29 |

31 |

16 |

5 |

1 |

82' |

|

aKraj KamczackibRepublika Karaczajo-Czerkiesjic Republika Ałtaj, Republika Tuwy d Republika Dagestanu e Republika Inguszetiif Zestawienie nie uwzględnia Czeczenii oraz 6 zlikwidowanych OA

Źródło: opracowanie własne na podstawie: <t>edepam>Hbm ótodmem u pezuottbi: cmpyKmypa φηΗαΗεοβυιχ nomoKoe, pefl. A. JlaspoB, MAKC Ilpecc, MocKBa 2001, http://www.budgetrf.ru/Publications/Analysis/iews/an_ iews_120902/an_iews_1209021280.htm, dostęp 25.04.2012; floxodbi KOHcanudupoeambix ówdwemoe cyfrbeKmoe Poccuuckou Φεδεραμιιιι, w: Peiuomi Poccuu. CoąuajibHO-SKOHOMmecKue noKasamenu - 2013 z., OeflepanbHan cnyacóa rocyjiapcTBeHHoił eraTMCTUKn, http://www.gks.ru/bgd/regl/bl3_14p/IssWWW.exe/Stg/d3/22-01-2. htm, dostęp 25.01.2014.

W 1995 r. ponad połowa podmiotów otrzymywała pomoc na poziomie poniżej 20% dochodów budżetowych. W 2012 r. grupa ta była już znacznie mniejsza, a prawie połowa jej reprezentantów z 1995 r. znalazła się w sytuacji wymagającej większego zaangażowania finansowego administracji centralnej. W efekcie powiększyły się grupy z poziomem pomocy 20-40% i 40-60%. Ogólnie udział transferów zmniejszył się w ośmiu podmiotach, a zwiększył w 27. Brak widocznej poprawy można zaobserwować w wypadku jednostek najbardziej zależnych od pomocy finansowej - nie zmieniła się sytuacja Inguszetii, nieznacznie spadł udział w przypadku Dagestanu, w dwóch dalszych republikach (Ałtaj, Tuwa) pozostał na wysokim poziomie 60-80%, a dołączyły do nich Karaczajo-Czerkiesja oraz Kraj Kamczacki. W tym ostatnim wypadku sytuacja w porównanych latach uległa największemu pogorszeniu - o ok. 28 p.p. Podobna sytuacja miała miejsce w odniesieniu do Republiki Sacha - w 1995 r. udział pomocy finansowej wynosił 14%, w 2012-42%. Udział transferów w największym stopniu spadł w Kałmucji (ok. 24 p.p.) oraz w obwodzie sachalińskim i Czukockim OA (ok. 20 p.p.)[58].

***

Zróżnicowanie podmiotów FR pod względem rozwoju gospodarczego sprawia, że wynikające z tego nierówności wymagają prowadzenia racjonalnej polityki budżetowej, szczególnie w odniesieniu do mechanizmów, służących ich wyrównywaniu.

We wskazanym okresie zasady przydzielania wsparcia finansowego, mimo dążenia do ustabilizowania systemu, były kształtowane w sposób doraźny. Najważniejszy mechanizm - Fundusz Finansowego Wsparcia Podmiotów, w założeniu wprowadzanych do niego zmian był usprawniany. Uwzględnianie kolejnych wskaźników oraz ich korekt, które miały w jak najlepszy sposób zobrazować podstawowe indeksy FFWP, doprowadziło jednak do zmniejszenia czytelności przyjętych rozwiązań. Zapewnienie na poziomie regionalnym minimalnego poziomu zabezpieczenia budżetowego, w którym nie uwzględnia się 10 wartości skrajnych, z jednej strony pozwoliło na zmniejszenie zniekształcenia średniej przez likwidację najbardziej odstających obserwacji. Z drugiej - sztucznie zlikwidowano obraz realnej rozbieżności, jej uwzględnienie w metodologii prowadziłoby bowiem do konieczności zwiększenia przez centrum federalne puli należnych FFWP środków.

W celu zagwarantowania bieżącego zabezpieczenia budżetowego, zaczęto stosować kolejne narzędzie - subwencje w celu wsparcia równowagi budżetów podmiotów. Mimo ponad 10 lat ich stosowania, wciąż nie opracowano kryteriów podziału środków. Transfery te mogą być więc kształtowane dowolnie, przez co są podatne na bieżące potrzeby polityczne. Do ich uruchomienia potrzebna jest jedynie decyzja federalnego rządu lub prezydenta. Ponadto, zmieniają one sytuację finansową podmiotów, niezależnie od wskaźników poprawy zabezpieczenia budżetowego po podziale środków z FFWP. Wskazuje to na niską efektywność mechanizmu FFWP, który jak pokazują dane, nie uwzględnia zjawisk kryzysowych. Organy federalne nie pełnią również nadzoru nad tymi środkami, co nie pozwala na ocenę racjonalności ich wydatkowania. W 2009 r. subwencje na wsparcie działań zapewniających równowagę budżetom podmiotów odpowiadały ok. 50%, a w latach 2011 i 2013 - ok. 40% puli FFWP. Oznacza to realne znaczące rozchwianie systemu wyrównywania fiskalnego.

Zmienne były również narzędzia służące do wydzielania transferów budżetowych na konkretne cele. Po 2000 r. skupiono je w kilku dedykowanych funduszach federalnych, które po kilku latach zlikwidowano, przechodząc do bardziej ogólnego podziału jedynie na subwencje, subsydia i dotacje. Każdy strumień środków, w zależności od przeznaczenia, jest określany i wyliczany odrębnie. Oznacza to ścisły podział, którego władze regionalne muszą przestrzegać - nie ma więc możliwości przesunięcia, jeśli w jednej sferze ukształtuje się nadwyżka, a w innej niedobór. O ile ma to uzasadnienie w wypadku dotacji, za pomocą których realizowane są kompetencje federalne, o tyle subwencje limitują wydatki związane z realizacją kompetencji wyłącznej podmiotów oraz kompetencji wspólnej obu szczebli. Niewielkie zwiększenie samodzielności władz regionalnych w podziale otrzymanych środków dotyczy obecnie jednak jedynie kompetencji centrum federalnego w formie dotacji ogólnej.

Cechą charakterystyczną mechanizmów wyrównywania, stosowanych w FR w ostatnich kilkudziesięciu latach, jest przyzwyczajenie do ich otrzymywania. Dla połowy podmiotów jest to wysokość ponad 20% ich wydatków, dla co czwartego

- ponad 40%. Obok stabilności ich uzyskiwania (w wypadku FFWP jest już wprowadzona gwarancja utrzymania nominalnego poziomu środków z roku poprzedniego), trwałością charakteryzuje się również hierarchia podmiotów pod względem zależności od pomocy finansowej centrum - w największym stopniu dotowane są republiki Kaukazu Północnego oraz słabo rozwinięte regiony południowej Syberii i Dalekiego Wschodu. Najmniejszy udział pomocy finansowej odnotowują centra polityczno-

gospodarcze, regiony surowcowe oraz uprzemysłowione podmioty Powołża i Uralu. W ujęciu nominalnym jednak wysokość środków dla jednej i drugiej grupy mogła być porównywalna. Ponadto, między rokiem 1995 a 2012 zauważalny był powszechny wzrost udziału transferów w dochodach skonsolidowanych budżetów podmiotów.

Wynikało to m.in. ze znaczącej centralizacji zarządzania finansami publicznymi

- bieżące problemy finansowe są rozwiązywane nie w wyniku działań władz szczebla regionalnego (zmiany w podatkach, ulgach podatkowych lub wydatkach, zmiany w poziomie zadłużenia[59]), lecz w ramach interwencji centrum federalnego. Daje do przeświadczenie władzom regionalnym, że w wypadku trudności finansowych zawsze mogą się zwrócić o pomoc do organów federalnych, a przez to narasta pokusa nadużycia. W zamian za te gwarancje zapewniają z kolei spokój społeczny oraz oczekiwane przez centrum federalne wyniki wyborów. Wraz ze wzrostem poziomu napięcia społecznego, wzrastać będzie koszt zachowania władzy. W wypadku zagrożenia utrzymania federalnych gwarancji finansowych, może nastąpić ponowna gwałtowna decentralizacja kompetencji podmiotów.

Bibliografia

Chojna-Duch E„ Polskie

prawo finansowe. Finanse publiczne, LexisNexis, Warszawa 2006.

Głąb A., Inżynieria

budżetowa, http://www.psz.pl/125-gospodarka/anna-glab-inzynieria-

-budzetowa

Kowalik Pionowa

i pozioma nierównowaga finansowa oraz system jej wyrównywania w państwie

federalnym na przykładzie Niemiec i Stanów Zjednoczonych, Wydawnictwo

Uniwersytetu Ekonomicznego we Wrocławiu, Wrocław 2013.

Osiatyński J., Finanse

publiczne. Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006.

ΒπριοκοΒ A., O fiuHaHcoeou noMoiąu ówdncemaM cyóbeKmoe Poccuuckou <I>edepau,uu Ha noddepncKy Mep no oóecneueHuto cóanaHcupoeaHHOcmu, ΤΛχμ,arenbCKMił hom „Βιο/ρκετ”, http://bujet.ru/article/l 3611 .php

ffoxodbi

KOHCOTiudupoeaHHbix óndncemoe

cyóbeKmoe Poccuuckou <I>edepau,uu e 2000-2004 ze., w: PezuoHbi

Poccuu. CoąuanbHO-SKOHOMmecKue

noKasamenu - 2009 z., OenepanbHaa cnyjKÓa rocynapcTBeHHOM crarncrnxn, http://www.gks.ru/bgd/regl/B09_14p/IssWWW. exe/Stg/d3/23-01-2.htm

ffoxodbi

KOHCOTiudupoeaHHbix ówdncemoe

cyóbeKmoe Poccuuckou <bedepau,uu

e 2005-2008 zz„ w: PezuoHbi

Poccuu. Cou,ua/ibHO-3KOHOMUuecKue

noKasamenu - 2009 z., op. cit., http:// www.gks.ru/bgd/regl/B09_14p/IssWWW.exe/Stg/d3/23-02-2.htm

floxodbi KOHCOTiudupoeaHHbix

6wdxcemoe cyóbeKmoe Poccuuckou <I>edepau,uu, w: PezuoHbi

Poccuu. Cou,uanbHO-3KOHOMUHecKue

noKasamenu - 2013 z., <I>egepanbHaH

cnyacóa rocynapcTBeH- Hoił cTaTMCTMKM, http://www.gks.ru/bgd/regl/bl3_14p/IssWWW.exe/Stg/d3/22-01-2.htm

JJoxoflM KOHconMflMpoBaHHMx

6mMceroB cy6i>eKTOB Poccmmckom OeflepapHM,

w: PeruoHH Poccuu. CouManbHo-aKOHOMMHecKue noKasaTenu

- 2014 r., Oeflepamnaa cnyacóa

rocyąapcTBeHHoii CTaTMCTMKM,

http://www.gks.ru/bgd/regl/bl4_14p/IssWWW.exe/Stg/d03/22-01-2.htm

KnuMaHOB B„

JlaspoB A., MencóndncemHbie

oimiouienua e Poccuu Ha coepeMeHHOM amane, „BonpocH

θκοηομμκμ” 2004, no. 11.

KysHepoBa O., MencówdncemHbie omnouieHun: napannenu Mencdy Poccueu u FepMaHueu, „KasancKMił cjreftepanucT” 2006,

no. 3(19), http://www.kazanfed.rU/publications/kazanfederalist/nl9/4/

JlaspoB A., cPuHaHcoean noddepMKa pezuoHoe: umozu u nepcneKmuebi pefiopM, w: npoóneMbi M.eoK6wdoKemHbix omHouteHuu e Poccuu, pefl.

MaMeflOB A., Msfl-Bo Uu-ra laiłflapa, MocKBa 2012, http://www.iep.ru/files/text/working_papers/Nauchnie_trudi_%E2%84%96159.pdf

Pacxodbi

KOHCOTiudupoeaHHbix órndncemoe

cyóbeKmoe Poccuuckou <I>edepau,uu e 2011 -2013 zz„ w: PezuoHbi Poccuu.

CoąuaTibHO-3KOHOMunecKue noKasamenu - 2014 z, OenepanbHaa

cnyjKÓa rocynapcTBeHHoił CTaTMCTMKM, http://www.gks.ru/bgd/regl/bl4_14p/IssWWW. exe/Stg/d03/22-03.htm

PesymmambipacnpebeneHUH bomau,uil Ha ebipaenueanue

6wbxceniHou. oóecneueHHoemu cy6b- eKmoe

Poccuuckou

<&ebepau,uu Ha

2014-2016 zodbi, MMHMCTepcTBo Φμηηηοοβ Poccmmckom Oeflepapnu, http://minfin.ru/common/upload/library/2014/01/main/FFPR_2014_-_2016.pdf

CoeepuieHcmeoeaHue Mexc6wbxcemHbix omHouieHuu:

npednowemiii dKcnepmoe, Figarem-cicnS Hom

,,Βιο/ρκετ”, http://bujet.ru/article/238378.php

<I>edepa7ibHbiii

6wdxcem u pezuoHbi: cmpyKmypa

(fiuHaHcoebix ηοηιοκοβ, pen.

JlaepoB A., MAKC Ilpecc, Mockbu 2001, http://www.budgetrf.ru/Publications/Analysis/iews/an_ iews_120902/an_iews_1209021280.htm

ΠΙμπικμη M„ TpaHMK

14., PezuoHbi He coznacHbi

c MemobuKou ux nobbepxcKU ΜιΐΗφιΐΗΟΜ, „KoMMepcaHTb”, 13.07.2006, no. 126, http://kommersant.ru/doc/689780