2(6)2015

Andrzej Bień, Danuta Czekaj

Kształtowanie się polskiego rynku usług hotelarskich w realiach teoretycznych i praktycznych gospodarki XXI wieku

Streszczenie

W artykule podjęto problem rozwoju rynku usług hotelarskich z perspektywy zmian zachodzących w gospodarce XXI wieku, w tym w polityce gospodarczej prowadzonej na szczeblu państw i ugrupowań integracyjnych. W tym celu przeprowadzono analizę zmian zachodzących w podaży usług hotelarskich, w popycie na usługi hotelarskie oraz w efektywności gospodarowania potencjałem usługowym obiektów hotelarskich. Do zbadania zmian zachodzących na rynku usług hotelarskich wykorzystano podstawowe instrumenty analizy ekonomicznej pozwalające analizować dynamikę i strukturę badanych zjawisk na tle szerszych procesów gospodarczych.

Słowa kluczowe: kapitał intelektualny, kryzys finansowy, hotelarstwo, podaż usług noclegowych, popyt na usługi noclegowe, efektywność wykorzystania usług noclegowych.

Evolution of Polish hospitality market in the theoretical and practical realities of the 21st century economy

Abstract

The article concerns the issue of the hospitality market development from the perspective of changes taking place in the economy of the 21st century as well as in the economic policy pursued at the level of states and integration groups. For this purpose, an analysis of changes in the supply of hotel services, the demand for hotel services and potential management efficiency of hotel facilities was conducted. To investigate the changes taking place in the hotel industry the basic instruments of economic analysis were used which allowed to analyze the dynamics and the structure of the examined phenomena against a background of the wider economic processes.

Keywords: intellectual capital, financial crisis, hotel industry, the supply of accommodation services, the demand for accommodation services, efficiency in the use of accommodation services.

Niniejszy artykuł poświęcono analizie rozwoju polskiego rynku usług hotelarskich, w obszarze świadczenia usług noclegowych w latach 2007–2011, ze szczególnym uwzględnieniem zmian zachodzących w segmencie hoteli skategoryzowanych, w gospodarce XXI wieku i realiach polskiej polityki gospodarczej.

Determinanty rozwoju rynku usług hotelarskich w gospodarce XXI wieku

Gospodarka XXI wieku to globalna gospodarka rynkowa, która z uwagi na swobodny przepływ wiedzy, informacji, pracy i kapitału daje przedsiębiorstwom duże możliwości rozwoju przy znacznie większej niepewności osiągnięcia sukcesu ekonomicznego, niż to miało miejsce w ubiegłym wieku. Gospodarkę XXI wieku, z uwagi na rosnące znaczenie wiedzy i informacji w procesach gospodarczych, postrzega się jako gospodarkę opartą na wiedzy (GOW).

Gospodarką opartą na wiedzy, zgodnie z zaleceniami OECD i Banku Światowego, jest gospodarka, w której wiedza jest pozyskiwana, kumulowana, przekazywana i wykorzystywana bardziej efektywnie przez przedsiębiorstwa, instytucje, osoby fizyczne, społeczności, sprzyjając szybkiemu rozwojowi gospodarki i społeczeństwa1. Gospodarka oparta na wiedzy, w definicji A. Koźmińskiego, to „(...) gospodarka, w której działa wiele przedsiębiorstw, które o wiedzę opierają swoją przewagę konkurencyjną. Wiedza to jest ten nieuchwytny i trudny do skopiowania zasób firmy, na który się składają wszelkiego rodzaju użyteczne informacje, których inni nie posiadają i nie potrafią użytkować”2.

Przewagę gospodarki opartej na wiedzy potwierdzają badania empiryczne tendencji rozwojowych różnych państw. Oszacowana w tym celu funkcja produkcji Comba-Douglasa, opisująca wpływ kapitału, pracy i wiedzy, na wzrost ekonomiczny USA, wykazuje znaczący udział wiedzy (średnio 51,20%) przy udziale kapitału (średnio 20,50%) i pracy (średnio 26,30%)3.

W gospodarce zdominowanej przez wiedzę podstawy sukcesu ekonomicznego każdego przedsiębiorstwa wyznacza nie kapitał materialny, ale kapitał intelektualny (kapitał niematerialny oparty na wiedzy), postrzegany obecnie jako kluczowe źródło wartości przedsiębiorstwa. Kapitał intelektualny, jako niematerialne źródło wzrostu wartości przedsiębiorstwa, obejmuje dwie kluczowe kategorie: kapitał ludzki i kapitał strukturalny. Kluczowym elementem kapitału intelektualnego jest kapitał ludzki obejmujący przede wszystkim wiedzę, doświadczenie, umiejętności i zdolności do przedsiębiorczych zachowań pracowników i menedżerów przedsiębiorstwa. Kapitał strukturalny powstaje w wyniku produktywnych zachowań pracowników i obejmuje dwie kategorie – kapitał organizacyjny (bazy danych, technologie informatyczne, patenty, znaki handlowe) i kapitał klienta, głównie relacje z kluczowymi klientami4.

W gospodarce opartej na wiedzy zmienia się w zasadniczy sposób podejście do zarządzania i metod oceny efektywności gospodarowania zasobami przedsiębiorstwa. Na znaczeniu zyskuje zarządzanie przedsiębiorstwem wywodzące się z filozofii kapitału intelektualnego5. Wyzwaniom gospodarki opartej na wiedzy muszą sprostać wszystkie sektory gospodarki narodowej każdego kraju. Jednym z ważniejszych sektorów gospodarki naszego kraju jest turystyka i związana z tym sektorem gospodarka turystyczna, gdzie podejmowane są także działania na rzecz rozwoju gospodarki turystycznej opartej na wiedzy (GOTW)6.

Rozwój nowoczesnej gospodarki turystycznej, z uwagi na perspektywy rozwoju polskiej turystyki w gospodarce XXI wieku7, determinowany jest w dużym stopniu przez rozwój hotelarstwa. Hotelarstwo jest złożoną, wieloaspektową kategorią, ponieważ może być rozpatrywane jako: uprawianie zawodu, dyscyplina wiedzy, rodzaj działalności usługowej oraz jako zespół jednostek świadczących usługi bytowe turystom8. Z ekonomicznego punktu widzenia hotelarstwo jest specyficznym rodzajem działalności gospodarczej prowadzonej przez obiekty hotelarskie (np. hotele, motele i inne obiekty zbiorowego zakwaterowania), które świadczą usługi noclegowe i gastronomiczne oraz wiele usług dodatkowych (np. rekreacyjne, kosmetyczne, edukacyjne i wiele innych).

Obiekty świadczące usługi hotelarskie traktowane są jako przedsiębiorstwa usługowe, co czyni je, podobnie jak inne przedsiębiorstwa, przedmiotem złożonej gry rynkowej w konkurowaniu o pozyskanie konsumenta usług turystycznych9. Traktując hotelarstwo jako rodzaj działalności gospodarczej, można je analizować z perspektywy rynku usług turystycznych, którego kluczowym filarem, z uwagi na potrzeby bytowe turystów, jest rynek usług hotelarskich.

Rynek usług hotelarskich obejmuje dwie podstawowe kategorie ekonomiczne10 podaż usług hotelarskich, która reprezentowana jest przez sprzedawców tych usług, oraz popyt na usługi hotelarskie, który jest reprezentowany przez konsumentów tych usług. Na rozwój rynku usług hotelarskich wpływa wiele czynników, tak ekonomicznych, jak i społecznych, występujących zarówno po stronie podaży turystycznej, jak i po stronie popytu turystycznego11. Zmiany zachodzące na polskim rynku usług hotelarskich determinowane są przez trendy i tendencje wynikające z wyzwań gospodarki XXI wieku, kształtujące tak podaż turystyczną, jak i popyt turystyczny12.

Wyzwaniem dla przedsiębiorczości hotelarskiej, kształtującym podażową stronę rynku usług hotelarskich w gospodarce XXI wieku, są obserwowane tendencje na światowym rynku hotelarskim, w tym13:

•procesy globalizacyjne, w wyniku których nawet małe korporacje uruchamiają hotele na całym świecie i dążą do odkrywania nowych destynacji i rynków,

•procesy konsolidacyjne, które przyczyniają się do tego, że coraz częściej większe korporacje wchłaniają mniejsze organizacje lub łączą się z innymi organizacjami w celu poprawy efektywności gospodarowania zasobami organizacji gospodarczych,

•dywersyfikacja produktu, co wywołuje większy zakres weryfikacji segmentów rynku, np. hotele klasy ekonomicznej stosują podział na segmenty wysokiej, średniej i niższej klasy w celu większej kontroli efektywności wykorzystania potencjału usługowego hoteli,

•aktywa i kapitał generują problemy związane tak z efektywnym gospodarowaniem aktywami, jak i z efektywnym pozyskiwaniem źródeł finansowania,

•zmiany w systemie zarządzania przejawiające się w oddzieleniu własności od procesu zarządzania znajdują odwzorowanie w rewolucji menedżerskiej,

•nowy management, rozpatrywany jako zespół czynników związanych z kontrolą efektywności gospodarowania zasobami hotelu, bezpieczeństwem działania, ruchem kapitału i nowoczesnymi technologiami,

•nowoczesne technologie wywołujące potrzebę tworzenia systemów pozwalających na zastosowanie procedur pozwalających na pracę online,

•zwiększona kontrola sprzedaży przejawiająca się w dążeniach właścicieli do rygorystycznej kontroli wyników działalności i wykorzystania zdolności usługowych obiektów hotelarskich.

Na rozwój rynku usług hotelarskich duży wpływ mają także trendy popytowe, wynikające z rozwoju społeczeństwa w realiach gospodarki XXI wieku, w tym: zwiększający się poziom intelektualny konsumentów usług turystycznych, rozwój technologii internetowej, indywidualizacja potrzeb turystycznych, standaryzacja usług hotelarskich, rosnąca zamożność i starzenie się społeczeństwa14.

Rynek usług hotelarskich kształtowany jest również przez sytuacje kryzysowe, w tym szczególnie przez utrzymujący się od 2007 r. ogólnoświatowy kryzys finansowy15 i związaną z kryzysem finansowym recesję gospodarczą, która wpływa negatywnie tak na podaż usług hotelarskich, jak i na ich popyt, z uwagi na malejące wydatki na turystykę.

Na rynku usług hotelarskich kluczowe znaczenie przypisuje się usługom noclegowym w miejscu pobytu turysty, w czasie dłuższym niż jeden dzień, dlatego też szczególnie ważnym obszarem analizy jest rynek usług noclegowych. W badaniu rynku usług noclegowych istotne znaczenie ma analiza zmian zachodzących, zarówno w podaży usług noclegowych, jak i w popycie na usługi noclegowe16.

Podaż usług noclegowych świadczonych przez hotele w latach 2007–2011

Podażową stronę rynku usług noclegowych w praktyce gospodarczej kształtuje stan ilościowy obiektów turystycznej bazy noclegowej17. W strukturze turystycznych obiektów noclegowych, zgodnie z potrzebami sprawozdawczymi w statystyce, wyodrębnia się dwie grupy obiektów świadczących usługi noclegowe, w tym18 obiekty hotelowe i pozostałe obiekty noclegowe (tabela 1).

Podstawowe znaczenie w polskiej bazie noclegowej19, w aspekcie komercyjnego świadczenia usług hotelarskich, ma hotelarska baza noclegowa, na którą składają się obiekty hotelowe, takie jak: hotele, motele, pensjonaty i inne obiekty hotelowe (np. obiekty spełniające zadania hotelu, motelu, pensjonatu, będące w trakcie kategoryzacji). Pozostałe obiekty noclegowe to komplementarna baza noclegowa, w ramach której usługi noclegowe świadczą: domy wycieczkowe, schroniska, ośrodki wczasowe, kolonijne, szkoleniowo-wypoczynkowe, domy pracy twórczej, domki turystyczne, zakłady uzdrowiskowe oraz pozostałe obiekty niesklasyfikowane, np. internaty, domy studenckie, którym przypisuje się raczej charakter socjalny.

Z danych statystycznych zawartych w tabeli 1 wynika, że turystyczna baza noclegowa w Polsce w latach 2007–2011 wykazywała dynamikę wzrostu, ponieważ liczba obiektów turystycznego zakwaterowania zwiększyła się z 6718 w roku 2001 do 7039 w 2007. Liczba obiektów hotelarskich w latach 2007–2011 nie zwiększała się jednak zbyt dynamicznie, bowiem przy niewielkiej średniej stopie wzrostu (1,17%) zwiększyła się w ciągu pięciu lat zaledwie o 4,78%. Na dynamikę wzrostu polskiej bazy noclegowej w latach 2007–2011 wpłynęła w zasadniczy sposób dynamika wzrostu obiektów hotelowych zaliczanych do podstawowej bazy hotelarskiej, bowiem ich liczba zwiększała się średnio rocznie o 7,60%, co w efekcie spowodowało zwiększenie liczby obiektów hotelowych w roku 2011 w porównaniu do 2007 o 34,06%.

Pozostałe obiekty noclegowe w latach 2007–2011 wykazały się dynamiką spadku na poziomie blisko 12,00%, przy średniorocznej ujemnej stopie wzrostu wynoszącej 3,13%, co sukcesywnie wpływało na zmniejszenie komplementarnej bazy noclegowej i osłabienie dynamiki wzrostu całkowitej bazy noclegowej.

Tabela 1. Podaż usług noclegowych według obiektów turystycznej bazy noclegowej w Polsce w latach 2007–2011

|

Lp. |

Obiekty bazy noclegowej |

Liczba obiektów |

Dynamika (w %) |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

Stopa zmiany 2011/2007 |

Średnia roczna stopa wzrostu |

||

|

1 |

Obiekty ogółem (1.a. + 1.b.) |

6718 |

6857 |

6922 |

7206 |

7039 |

4,78 |

1,17 |

|

1.a. |

Obiekty hotelowe |

2443 |

2642 |

2836 |

3223 |

3275 |

34,06 |

7,60 |

|

Hotele, w tym: |

1370 |

1488 |

1634 |

1796 |

1883 |

37,45 |

8,28 |

|

|

Hotele skategoryzowane |

1262 |

1379 |

1514 |

1671 |

1762 |

39,61 |

8,70 |

|

|

Hotele w trakcie kategoryzacji |

108 |

109 |

120 |

125 |

121 |

12,04 |

2,88 |

|

|

Motele |

108 |

106 |

119 |

123 |

123 |

13,89 |

3,31 |

|

|

Pensjonaty |

250 |

250 |

274 |

293 |

289 |

15,60 |

3,69 |

|

|

Inne obiekty hotelowe |

715 |

798 |

809 |

1011 |

980 |

37,06 |

8,20 |

|

|

Pozostałe obiekty noclegowe |

4275 |

4215 |

4086 |

3983 |

3764 |

–11,95 |

–3,13 |

|

|

Lp. |

Obiekty bazy noclegowej |

Struktura obiektów (w %) |

Dynamika (w %) |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

Stopa zmiany 2011/2007 |

Średnia roczna stopa wzrostu |

||

|

2 |

Obiekty ogółem (2.a. + 2.b.) |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

||

|

2.a. |

Obiekty hotelowe |

36,36 |

38,53 |

40,97 |

44,73 |

46,53 |

27, 94 |

6,35 |

|

Hotele, w tym: |

20,39 |

21,70 |

23,61 |

24,92 |

26,75 |

31,18 |

7,02 |

|

|

Hotele skategoryzowane |

18,78 |

20,11 |

21,87 |

23,18 |

25,03 |

33,28 |

7,45 |

|

|

Hotele w trakcie kategoryzacji |

1,61 |

1,59 |

1,73 |

1,74 |

1,72 |

6,83 |

1,65 |

|

|

Motele |

1,61 |

1,55 |

1,72 |

1,71 |

1,75 |

8,70 |

2,11 |

|

|

Pensjonaty |

3,72 |

3,65 |

3,96 |

4,07 |

4,11 |

10,33 |

2,49 |

|

|

Inne obiekty hotelowe |

10,64 |

11,63 |

11,69 |

14,03 |

13,92 |

30,81 |

6,95 |

|

|

2.b. |

Pozostałe obiekty noclegowe |

63,64 |

61,47 |

59,03 |

55,27 |

53,47 |

–15,97 |

–4,26 |

Źródło: opracowanie własne na podstawie Turystyka w 2010 roku, GUS, Warszawa 2011, s. 72–73; Turystyka w 2011 roku, GUS, Warszawa 2012, s. 70–71.

Z danych statystycznych obrazujących stan ilościowy bazy noclegowej wynika, że trendem wzrostowym w latach 2007–2011 wykazały się przede wszystkim poszczególne rodzaje obiektów hotelowych (rysunek 1), przy czym największa stała dynamika wzrostu dotyczyła hoteli, gdyż przy średniej rocznej stopie wzrostu na poziomie 8,28% ich liczba w tym czasie zwiększyła się o 37,45%. Największą dynamiką wzrostu wyróżniały się hotele skategoryzowane20, bowiem ich liczba, przy średniorocznej stopie wzrostu 8,7%, zwiększyła się o blisko 40%.

Rysunek 1. Kształtowanie się podaży usług noclegowych według obiektów turystycznej bazy noclegowej w Polsce w latach 2007–2011

Źródło: opracowanie własne na podstawie tabeli 1.

Analizując zmiany zachodzące w strukturze polskiej bazy noclegowej w latach 2007–2011, należy zauważyć, że w bazie noclegowej systematycznie zwiększa się udział podstawowych obiektów hotelarskich (obiekty hotelowe). W roku 2007 obiekty hotelowe stanowiły 36,36% bazy noclegowej. Przy stałym wzroście ilościowym tych obiektów w kolejnych latach ich udział w bazie noclegowej w roku 2011 zwiększył się do 46,53%. Obiekty hotelowe, przy średniej rocznej stopie wzrostu 6,35%, w latach 2007–2011 zwiększyły swój udział w bazie noclegowej o 27,94%. Największą dynamiką wzrostu udziału w bazie noclegowej w tym okresie wykazywały się hotele, bowiem przy średniorocznej stopie wzrostu o 7,02% ich liczba zwiększyła się o 31,18%, przy czym stosunkowo dynamicznie zwiększał się też systematycznie w bazie noclegowej udział hoteli skategoryzowanych. Wysoką dynamikę wzrostu udziału w bazie noclegowej, podobną do hoteli, wykazują także inne obiekty hotelowe, w wypadku których średnia roczna stopa wzrostu na poziomie 6,95% przynosi tym obiektom wzrost udziału o blisko 31% (tabela 1).

W wypadku pozostałych obiektów noclegowych, zaliczanych do komplementarnej bazy hotelarskiej, zaobserwowano spadek ich udziału w bazie noclegowej z 63,64% w roku 2007 do 53,47% w 2011, co w efekcie przy ujemnej stopie wzrostu (–4,26) przyniosło zmniejszenie udziału tych obiektów w bazie noclegowej w latach 2007–2011 o blisko 16%.

Kluczowe znaczenie na rynku usług hotelarskich, z uwagi na wielkość kapitału i zdolność do kreowania wartości ekonomicznej, przypisuje się obiektom hotelarskim zorganizowanym w formie hoteli21. Obiekt hotelarski uzyskuje status hotelu zgodnie z przepisami prawa turystycznego22, które określają wyposażenie i zakres świadczonych usług w pięciu kategoriach standardu ich świadczenia23 (tabela 2).

Tabela 2. Podaż usług noclegowych według kategorii hotelu w Polsce w latach 2007–2011

|

Hotele |

Liczba hoteli w latach 2007–2011 |

Dynamika (w %) |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

Stopa zmiany 2011/2007 |

Średnia roczna stopa wzrostu |

|

|

Hotele ogółem |

1262 |

1379 |

1514 |

1671 |

1762 |

39,61 |

8,70 |

|

Hotele 5* |

24 |

27 |

35 |

43 |

45 |

87,50 |

17,02 |

|

Hotele 4* |

84 |

114 |

141 |

162 |

180 |

114,29 |

20,99 |

|

Hotele 3* |

547 |

609 |

676 |

779 |

845 |

54,48 |

11,49 |

|

Hotele 2* |

450 |

459 |

487 |

510 |

518 |

15,11 |

3,58 |

|

Hotele 1* |

157 |

170 |

175 |

177 |

174 |

10,83 |

2,60 |

|

Hotele |

Struktura hoteli (w %) |

Dynamika (w%) |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

Stopa zmiany 2011/2007 |

Średnia roczna stopa wzrostu |

|

|

Hotele ogółem |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

||

|

Hotele 5* |

1,90 |

1,96 |

2,31 |

2,57 |

2,55 |

34,29 |

7,65 |

|

Hotele 4* |

6,66 |

8,27 |

9,31 |

9,70 |

10,22 |

53,48 |

11,30 |

|

Hotele 3* |

43,34 |

44,16 |

44,65 |

46,62 |

47,96 |

10,64 |

2,56 |

|

Hotele 2* |

35,66 |

33,28 |

32,17 |

30,52 |

29,40 |

–17,55 |

–4,71 |

|

Hotele 1* |

12,44 |

12,33 |

11,56 |

10,59 |

9,87 |

–20,62 |

–5,60 |

Źródło: opracowanie własne na podstawie Turystyka w 2008 roku, GUS, Warszawa 2009, s. 78; Turystyka w 2009 roku, GUS, Warszawa 2010, s. 73; Turystyka w 2011 roku, GUS, Warszawa 2012, s. 77.

W Polsce, zgodnie z ustawą o usługach turystycznych, w strukturze hoteli wyodrębnia się hotele: 5-gwiazdkowe (5*), 4-gwiazdkowe (4*), 3-gwiazdkowe (3*), 2-gwiazdkowe (2*), 1-gwiazdkowe (1*). Tak skategoryzowane hotele można, przyjmując klasyfikację T. Knowlesa, w pewnym uproszczeniu podzielić na trzy klasy24: hotele klasy luksusowej (hotele 5* i 4*), ekonomicznej (hotele 3*i 2*), turystycznej (hotele 1*).

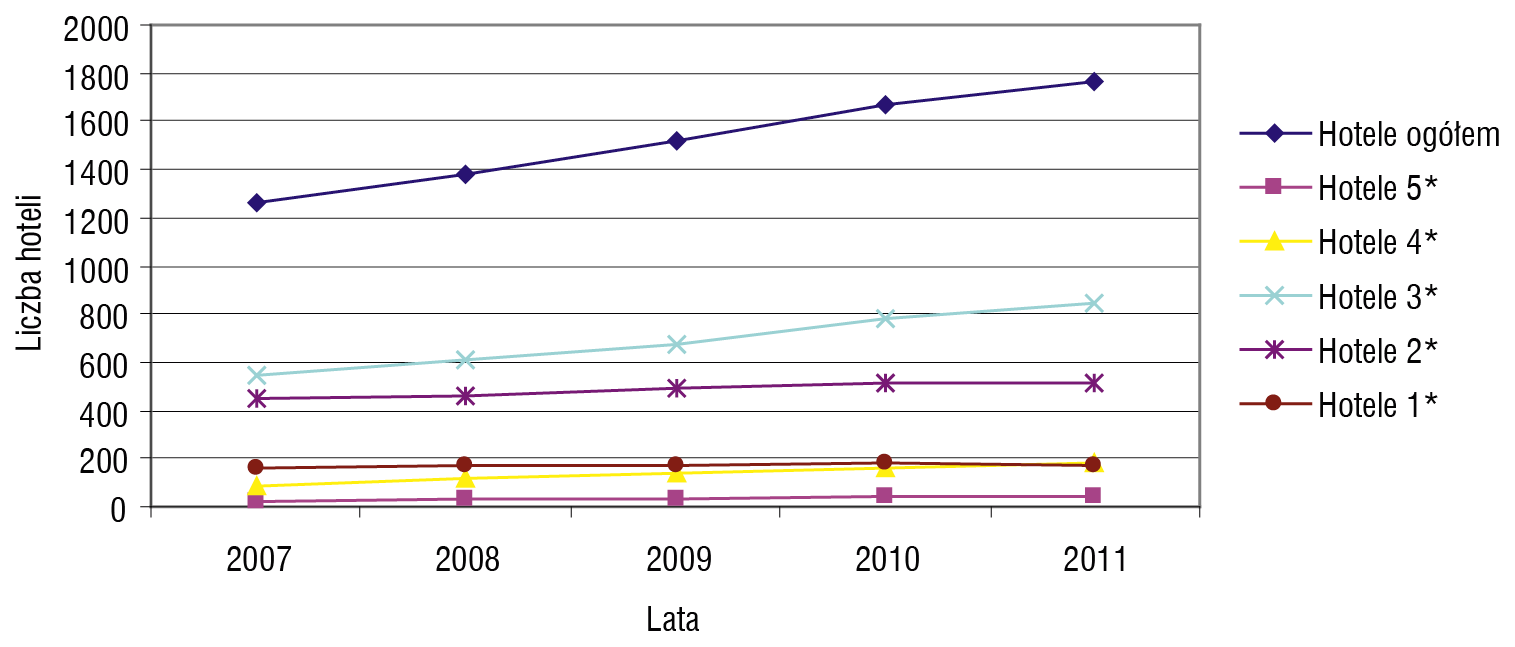

Podaż usług noclegowych reprezentowaną przez stan ilościowy hoteli w Polsce według ich kategorii, w latach 2007–2011, ilustruje tabela 2, z której wynika, że liczba hoteli z oznaczoną kategorią świadczenia usług hotelarskich w tym okresie systematycznie się zwiększała, co już wcześniej zostało zasygnalizowane w analizie bazy noclegowej. Liczba dostępnych hoteli w 2011 r., przy trendzie wzrostowym w każdej kategorii hotelu w latach 2007–2011, nie przekroczyła 1800 obiektów (rysunek 2).

W strukturze polskiej bazy hotelowej dominują hotele klasy ekonomicznej (3* i 2*), które w roku 2011 stanowiły łącznie około 77% ogółu hoteli z oznaczoną kategorią. Hotele klasy ekonomicznej w latach 2007–2011 w zdecydowany sposób wpływały na podaż usług noclegowych świadczonych przez hotele. Szczególnie duży wpływ na podaż usług noclegowych w klasie ekonomicznej ma zwiększająca się dostępność hoteli 3*, które w roku 2011 stanowiły 47,96% hoteli skategoryzowanych. Liczba tych hoteli w latach 2007–2011, przy średniej stopie wzrostu 11,49%, zwiększyła się o blisko 55%, przy czym zwiększał się ich udział w bazie hoteli skategoryzowanych średniorocznie o 2,56%, co przyczyniło się też do wzrostu udziału tych hoteli w bazie hoteli z oznaczoną kategorią o blisko 11%.

Rysunek 2. Kształtowanie się podaży usług noclegowych według kategorii hotelu w Polsce w latach 2007–2011

Źródło: opracowanie własne na podstawie tabeli 2.

Stosunkowo wysoki udział w bazie hotelowej mają także hotele 2* z klasy ekonomicznej, bowiem na koniec roku 2011 stanowiły one 29,40% ogółu hoteli. W wypadku hoteli 2* nie obserwuje się jednak tak wysokiej dynamiki wzrostu jak hoteli 3*, bowiem liczba hoteli 2* w latach 2007–2011, przy średniej stopie wzrostu 3,58%, zwiększyła się o 15,11%. Z danych statystycznych wynika, że mimo wykazanej dynamiki wzrostu w latach 2007–2001 sukcesywnie malał udział hoteli 2* w bazie hotelowej, o czym świadczy ujemna stopa wzrostu (–5,60%) i zmniejszenie się ich udziału w bazie w tym okresie o 20,62%, co wskazywałoby też na preferencję hoteli o wyższym standardzie świadczenia usług także w klasie ekonomicznej.

Na dynamikę wzrostu hoteli z oznaczoną kategorią duży wpływ miały też zmiany ilościowe zachodzące w hotelach klasy luksusowej (5* i 4*). Największą dynamiką wzrostu w klasie hoteli luksusowych w latach 2007–2011 wykazały się hotele 4*, bowiem ich liczba, przy średniej rocznej stopie wzrostu 20,99%, zwiększyła się o 114,29%, czyli ponad dwukrotnie. Bardzo wysokie wskaźniki wzrostu odnotowano także w wypadku hoteli 5*, których liczba w latach 2007–2011, przy średniej rocznej stopie wzrostu 17,02%, zwiększyła się o 87,50%. Wysoka dynamika wzrostu hoteli luksusowych nie czyni jednak wielkich zmian w dostępności usług noclegowych o najwyższym standardzie ich świadczenia na polskim rynku usług noclegowych z uwagi na stosunkowo niewielki stan ilościowy tych hoteli. Hotele 5*, mimo wzrostu ich liczby w latach 2007–2011, stanowiły zaledwie 2,55% ogółu dostępnych hoteli w roku 2011. Większą dostępność obserwuje się w wypadku hoteli 4*, bowiem ich liczba w roku 2011 stanowiła ponad 10% ogółu dostępnych hoteli skategoryzowanych. Wydaje się, że poprawa stanu ilościowego hoteli luksusowych, chociaż niewielka, wskazuje na zwiększające się wymagania konsumentów usług turystycznych w zakresie jakości nabywanych usług noclegowych, co zgadzałoby się z obserwowanymi tendencjami w turystyce.

Stosunkowo niewielki wpływ na podaż usług noclegowych mają też hotele 1* z klasy turystycznej. W latach 2007–2011 zaobserwowano wprawdzie wzrost ich stanu ilościowego o blisko 11%, przy średniej rocznej stopie wzrostu na poziomie 2,60%, przy tym jednak zmalał ich udział w ogólnej liczbie dostępnych hoteli. W tym okresie udział hoteli 1* w grupie dostępnych hoteli z oznaczoną kategorią, przy ujemnej stopie wzrostu (–4,98), zmniejszył się o 20,62%.

Zwiększająca się podaż usług noclegowych, tak hoteli luksusowych, jak i hoteli ekonomicznych, stawia polskich przedsiębiorców z branży hotelarskiej wobec problemów związanych z utrzymaniem w gotowości usługowej eksploatowanych obiektów w zakresie ich wyposażenia i estetyki oraz zatrudnienia personelu odpowiadającego standardom świadczenia usług. Badania dowodzą, że klienci hotelu dużą wagę przywiązują do komfortu wynikającego z wyposażenia i estetyki hotelu, a także do czynnika ludzkiego, co w efekcie ma wpływ na wyniki ekonomiczne hotelu25.

Rosnące znaczenie personalizacji usług w hotelach (szczególnie w tych z wyższą kategorią) wymaga odpowiednio wykształconych i umotywowanych pracowników, tak na poziomie zarządczym, jak i operacyjnym, co w warunkach gospodarki XXI wieku sprowadza się do transformacji zatrudnianego personelu26.

Kształtowanie podaży usług noclegowych hoteli, zgodnie z oczekiwaniami konsumentów usług noclegowych, szczególnie w wypadku hoteli klasy luksusowej i wyższej kategorii klasy ekonomicznej (hotele 3*), wiąże się często z bardzo wysokimi nakładami na budowę nowych i renowację istniejących obiektów hotelowych, co wymaga szczególnej racjonalizacji decyzji w zakresie pozyskiwania oraz wydatkowania środków finansowych27 zarówno na bieżące utrzymanie obiektów w gotowości usługowej, jak i na długofalową działalność inwestycyjną.

Jednym z czynników ograniczających podejmowanie decyzji inwestycyjnych w hotelarstwie w latach 2007–2011, szczególnie w wypadku małych i średnich przedsiębiorstw turystycznych, były utrudnienia w dostępności kredytów bankowych, spowodowane utrzymującym się kryzysem finansowym28.

Zmiany zachodzące w podaży mierzonej stanem ilościowym hoteli w latach 2007–2011 wskazują na rozwój przedsiębiorczości w hotelarstwie, ponieważ trend wzrostowy obserwuje się we wszystkich kategoriach hoteli, mimo utrzymującego się kryzysu finansowego.

Warto przy tym zauważyć, że przedsiębiorcze zachowania w realiach gospodarki opartej na wiedzy wiążą się nie tylko z założeniem przedsiębiorstwa. Przedsiębiorcze zachowania na nieprzewidywalnym rynku, zgodnie z nowymi – obecnie powszechnie uznawanymi paradygmatami rozwoju przedsiębiorstwa, wymagają wrażliwości na zmiany, co wiąże się z percepcją zmian i przewidywaniem przyszłości, innowacyjności przejawiającej się w kreowaniu nowości, zdolności do ponoszenia ryzyka związanego z angażowaniem zasobów w przedsięwzięcia, których skutki nie są pewne, oraz gotowości do ustawicznego kształcenia się i dzielenia się wiedzą. Przedsiębiorczość w praktyce gospodarczej jest dynamicznym procesem tworzenia wartości poprzez wizję i zmiany, wymagającym energii i pasji twórczych zorientowanych na wdrażanie innowacyjnych rozwiązań29.

Podaż usług noclegowych, mierzona stanem ilościowym hoteli, wykreowana dzięki przedsiębiorczości hotelarskiej, w dużym stopniu determinuje zaspokajalność popytu na usługi hotelarskie.

Popyt na usługi noclegowe świadczone przez hotele w latach 2007–2011

Popytowa strona rynku usług noclegowych kształtowana jest przez ruch turystyczny mierzony liczbą klientów korzystających z obiektów bazy noclegowej w danym czasie30. W strukturze popytu turystycznego wyodrębnia się dwie podstawowe grupy klientów korzystających z usług hotelarskich świadczonych w obiektach hotelarskich – krajowych i zagranicznych. Podstawową usługą hotelarską, do świadczenia której został powołany hotel, jest usługa noclegowa gwarantująca bezpieczeństwo pobytu klienta poza miejscem stałego zamieszkania w czasie dłuższym niż jeden dzień.

Tabela 3. Popyt na usługi noclegowe ze strony klientów krajowych i zagranicznych według kategorii hotelu w Polsce w latach 2007–2011

|

Hotele |

Liczba klientów hoteli w latach 2007–2011 (w tys.) |

Dynamika (w %) |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

Stopa zmiany 2011/2007 |

Średnia roczna stopa wzrostu |

|

|

Hotele ogółem |

9840,66 |

10 358,84 |

10 237,62 |

11 351,62 |

12 321,39 |

25,21 |

5,78 |

|

Hotele 5* |

771,24 |

823,56 |

862,24 |

1009,36 |

1016,27 |

31,77 |

7,14 |

|

Hotele 4* |

1452,97 |

1763,48 |

1 963,28 |

2494,46 |

2890,81 |

98,96 |

18,77 |

|

Hotele 3* |

4238,08 |

4391,29 |

4197,11 |

4580,31 |

5103,14 |

20,41 |

4,75 |

|

Hotele 2* |

2610,90 |

2556,01 |

2383,32 |

2431,89 |

2488,06 |

–4,71 |

–1,20 |

|

Hotele 1* |

767,47 |

824,50 |

831,67 |

835,60 |

823,11 |

7,25 |

1,77 |

Źródło: opracowanie własne na podstawie Turystyka w 2008 roku, GUS, Warszawa 2009, s. 80; Turystyka w 2009 roku, GUS, Warszawa 2010, s. 75; Turystyka w 2011 roku, GUS, Warszawa 2012, s. 79.

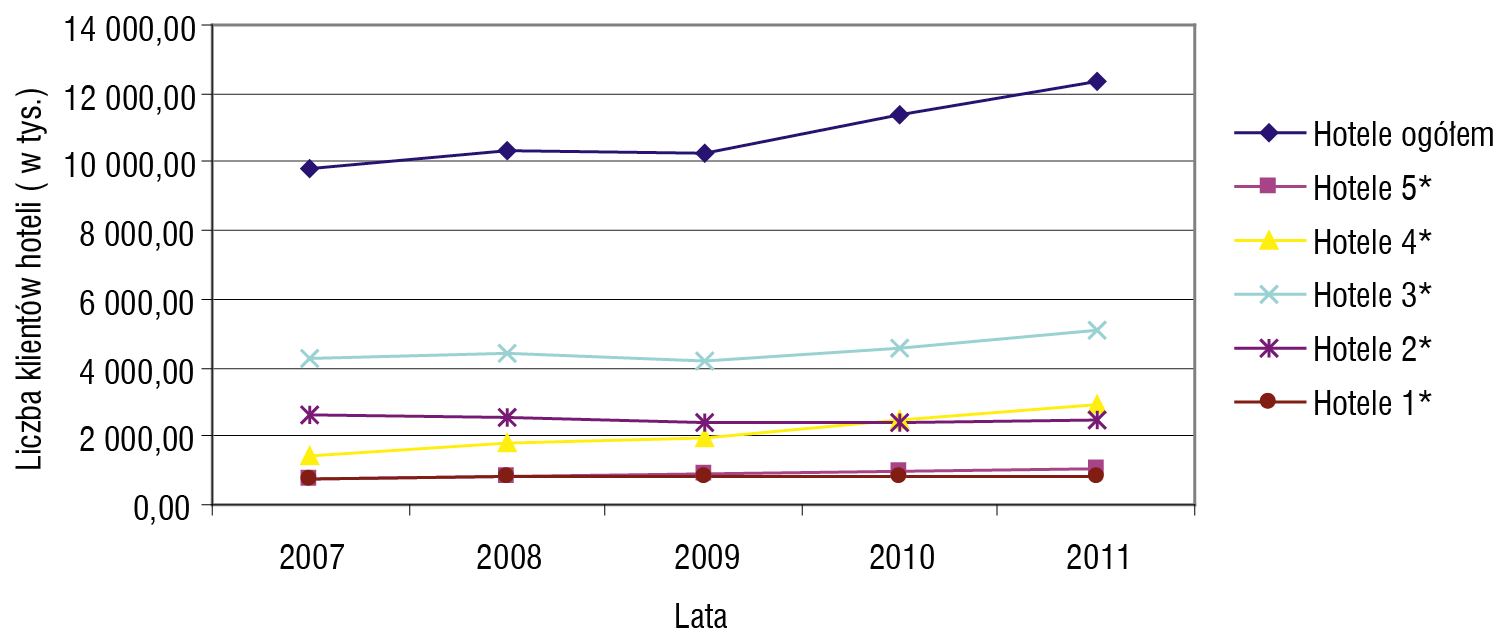

Popyt na usługi noclegowe mierzony liczbą klientów krajowych i zagranicznych, odnotowany na polskim rynku usług hotelarskich, według kategorii hotelu, w latach 2007–2011, ilustruje tabela 3, z której wynika, że popyt na usługi noclegowe hoteli zwiększył się ogólnie w latach 2007–2011, przy średniorocznej stopie wzrostu na poziomie 5,78%, o 25,21%.

Wzrostowym trendem popytu na usługi noclegowe w latach 2007–2011 wykazały się hotele klasy luksusowej (hotele 5* i 4*), hotele klasy ekonomicznej w grupie hoteli 3* oraz hotele klasy 1* z klasy turystycznej, natomiast w hotelach ekonomicznych z grupy hoteli 2* wystąpił spadek popytu na usługi noclegowe (rysunek 3).

Największym popytem cieszyły się w tym czasie hotele 4*, dla których popyt, przy bardzo wysokiej średniorocznej stopie wzrostu (18,77%), zwiększył się prawie dwukrotnie (o 98,96%). Na popyt nie narzekały także hotele 5*, które odnotowały w tym czasie blisko 32-procentowy wzrost. Wzrostem popytu cieszyły się także hotele 3*, gdzie liczba klientów zwiększyła się w latach 2007–2011 o 20,41% oraz hotele 1* z klasy turystycznej, dla których popyt wzrósł o 7,25%.

Rysunek 3. Kształtowanie się popytu na usługi noclegowe ze strony klientów krajowych i zagranicznych według kategorii hotelu w Polsce w latach 2007–2011

Źródło: opracowanie własne na podstawie tabeli 3.

Tabela 4. Popyt na usługi noclegowe ze strony klientów krajowych według kategorii hotelu w Polsce w latach 2007–2011

|

Hotele |

Liczba klientów krajowych w latach 2007–2011 (w tys.) |

Dynamika (w %) |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

Stopa zmiany 2011/2007 |

Średnia roczna stopa wzrostu |

|

|

Hotele ogółem |

6 393,19 |

7 153,29 |

7 172,73 |

8 030,79 |

8 790,99 |

37,50 |

8,29 |

|

Hotele 5* |

282,89 |

322,3 |

357,91 |

454,61 |

452,66 |

60,01 |

12,47 |

|

Hotele 4* |

770,43 |

1 088,21 |

1 217,08 |

1 580,04 |

1 838,62 |

138,65 |

24,29 |

|

Hotele 3* |

2 719,90 |

3 006,63 |

2 951,77 |

3 266,60 |

3 734,00 |

37,29 |

8,24 |

|

Hotele 2* |

1 984,26 |

2 019,89 |

1 924,34 |

1 995,59 |

2 043,83 |

3,00 |

0,74 |

|

Hotele 1* |

635,71 |

716,26 |

721,63 |

733,95 |

721,88 |

13,56 |

3,23 |

Źródło: opracowanie własne na podstawie Turystyka w 2008 roku, GUS, Warszawa 2009, s. 80; Turystyka w 2009 roku, GUS, Warszawa 2010, s. 75; Turystyka w 2011 roku, GUS, Warszawa 2012, s. 79.

W Polsce popyt na usługi noclegowe zgłaszany jest przede wszystkim ze strony klientów krajowych (tabela 4), którzy stanowią około 70% ogółu klientów. W tym zdecydowanie dominują klienci hoteli klasy ekonomicznej. Z danych statystycznych zawartych w tabeli 4 wynika, że popyt ze strony klientów krajowych na usługi noclegowe w latach 2007–2011 wykazywał się generalnie wysoką dodatnią dynamiką wzrostu, bowiem liczba klientów krajowych w tym czasie zwiększyła się o 37,50%.

Największą dynamikę wzrostu wykazuje popyt klientów korzystających z hoteli luksusowych. W wypadku hoteli 4* popyt zwiększa się w tym czasie daleko więcej niż dwukrotnie (rośnie o 138,65%). Wysoką dynamikę wzrostu popytu obserwuje się także dla hoteli 5*, gdzie liczba klientów krajowych zwiększa się o 60,01%. Zwiększenie popytu obserwuje się także wśród hoteli ekonomicznych, przy czym stosunkowo wysoko rośnie popyt na hotele 3*, bowiem w tym czasie liczba ich klientów zwiększa się o 37,29%. W popycie na hotele 2* z klasy ekonomicznej nie obserwuje się zbyt daleko idących zmian, bowiem liczba ich klientów w latach 2007–2011 zwiększyła się zaledwie o 3%.

Tabela 5. Popyt na usługi noclegowe ze strony klientów zagranicznych według kategorii hotelu w Polsce w latach 2007–2011

|

Hotele |

Liczba klientów zagranicznych w latach 2007–2011 (w tys.) |

Dynamika (w %) |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

Stopa zmiany 2011/2007 |

Średnia roczna stopa wzrostu |

|

|

Hotele ogółem |

3447,47 |

3205,55 |

3064,89 |

3320,83 |

3530,40 |

2,40 |

0,60 |

|

Hotele 5* |

488,35 |

501,26 |

504,33 |

554,75 |

563,61 |

15,41 |

3,65 |

|

Hotele 4* |

682,54 |

675,27 |

746,20 |

914,42 |

1052,19 |

54,16 |

11,43 |

|

Hotele 3* |

1518,18 |

1384,66 |

1245,34 |

1313,71 |

1369,14 |

–9,82 |

–2,55 |

|

Hotele 2* |

626,64 |

536,12 |

458,98 |

436,30 |

444,23 |

–29,11 |

–8,24 |

|

Hotele 1* |

131,76 |

108,24 |

110,04 |

101,65 |

101,23 |

–23,18 |

–6,38 |

Źródło: opracowanie własne na podstawie Turystyka w 2008 roku, GUS, Warszawa 2009, s. 80; Turystyka w 2009 roku, GUS, Warszawa 2010, s. 75; Turystyka w 2011 roku, GUS, Warszawa 2012, s. 79.

Popyt na usługi noclegowe ze strony klientów zagranicznych (tabela 5) charakteryzował się niewielkim trendem wzrostu, w latach 2007–2011 zaledwie o 1,56%, przy czym dynamikę wzrostu obserwuje się tylko w usługach noclegowych hoteli luksusowych. Stosunkowo wysokie tempo wzrostu popytu występuje w wypadku klientów korzystających z hoteli 4*, gdzie przy średniej stopie wzrostu podaży równej 11,43% popyt zwiększa się o 54,16%. W pozostałych kategoriach hoteli, tak klasy ekonomicznej, jak i turystycznej, obserwuje się trend spadkowy popytu na usługi noclegowe.

Popyt klientów krajowych i zagranicznych na usługi noclegowe hotelu determinuje efektywność świadczenia usług noclegowych, mierzoną wskaźnikami efektywności wykorzystania zdolności usługowej hotelu.

Efektywność wykorzystania zdolności usługowej hoteli w latach 2007–2011

Wzrost znaczenia kapitału klienta, jako czynnika wzrostu wartości przedsiębiorstwa, wpływa na zmiany w podejściu do zarządzania i sposobu oceny efektywności funkcjonowania przedsiębiorstwa hotelowego. Do kompleksowej oceny efektywności funkcjonowania przedsiębiorstwa hotelowego, zgodnie z koncepcją kreowania wartości dla klienta, wykorzystuje się nie tylko mierniki finansowe, ale również mierniki eksploatacyjne31. Ich przykładem są mierniki efektywności wykorzystania zdolności usługowej, w tym wskaźnik wykorzystania pokoi i wskaźnik wykorzystania miejsc noclegowych32.

Tabela 6. Efektywność wykorzystania zdolności usługowej według kategorii hotelu w Polsce w latach 2007–2011 (w %)

|

Hotele |

Wskaźnik wykorzystania pokoi |

Dynamika |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

Stopa zmiany 2011/2007 |

Średnia roczna stopa wzrostu |

|

|

Hotele ogółem |

47,10 |

46,00 |

30,90 |

41,60 |

43,70 |

–7,22 |

–1,86 |

|

Hotele 5* |

63,70 |

60,30 |

41,20 |

58,80 |

60,30 |

–5,34 |

–1,36 |

|

Hotele 4* |

56,00 |

52,00 |

55,40 |

47,10 |

49,70 |

–11,25 |

–2,94 |

|

Hotele 3* |

46,20 |

44,90 |

45,80 |

39,10 |

41,10 |

–11,04 |

–2,88 |

|

Hotele 2* |

43,70 |

43,20 |

39,70 |

38,30 |

39,80 |

–8,93 |

–2,31 |

|

Hotele 1* |

43,90 |

44,60 |

38,40 |

41,90 |

43,80 |

–0,23 |

–0,06 |

|

Hotele |

Wskaźnik wykorzystania miejsc noclegowych |

Dynamika |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

Stopa zmiany 2011/2007 |

Średnia roczna stopa wzrostu |

|

|

Hotele ogółem |

38,90 |

37,00 |

33,60 |

33,80 |

35,00 |

–10,03 |

–2,61 |

|

Hotele 5* |

52,50 |

48,50 |

45,20 |

48,60 |

49,30 |

–6,10 |

–1,56 |

|

Hotele 4* |

44,30 |

39,70 |

36,10 |

38,50 |

40,30 |

–9,03 |

–2,34 |

|

Hotele 3* |

38,00 |

35,90 |

32,30 |

31,50 |

32,80 |

–13,68 |

–3,61 |

|

Hotele 2* |

36,40 |

35,40 |

32,00 |

31,40 |

31,50 |

–13,46 |

–3,55 |

|

Hotele 1* |

39,30 |

39,40 |

35,20 |

35,60 |

36,50 |

–7,13 |

–1,83 |

Źródło: opracowanie własne na podstawie Turystyka w 2008 roku, GUS, Warszawa 2009, s. 83; Turystyka w 2009 roku, GUS, Warszawa 2010, s. 78; Turystyka w 2011 roku, GUS, Warszawa 2012, s. 82.

Wskaźniki wykorzystania zdolności usługowej wykazują związek z kosztami stałymi, które analizowane są jako koszty użyteczne (koszty wykorzystanej zdolności usługowej) i koszty nieużyteczne (koszty niewykorzystanej zdolności usługowej)33. Im większa wartość wskaźników wykorzystania zdolności usługowej, tym mniejsze są nieużyteczne koszty stałe (koszty puste), tym lepsza jest efektywność gospodarowania potencjałem usługowym hotelu.

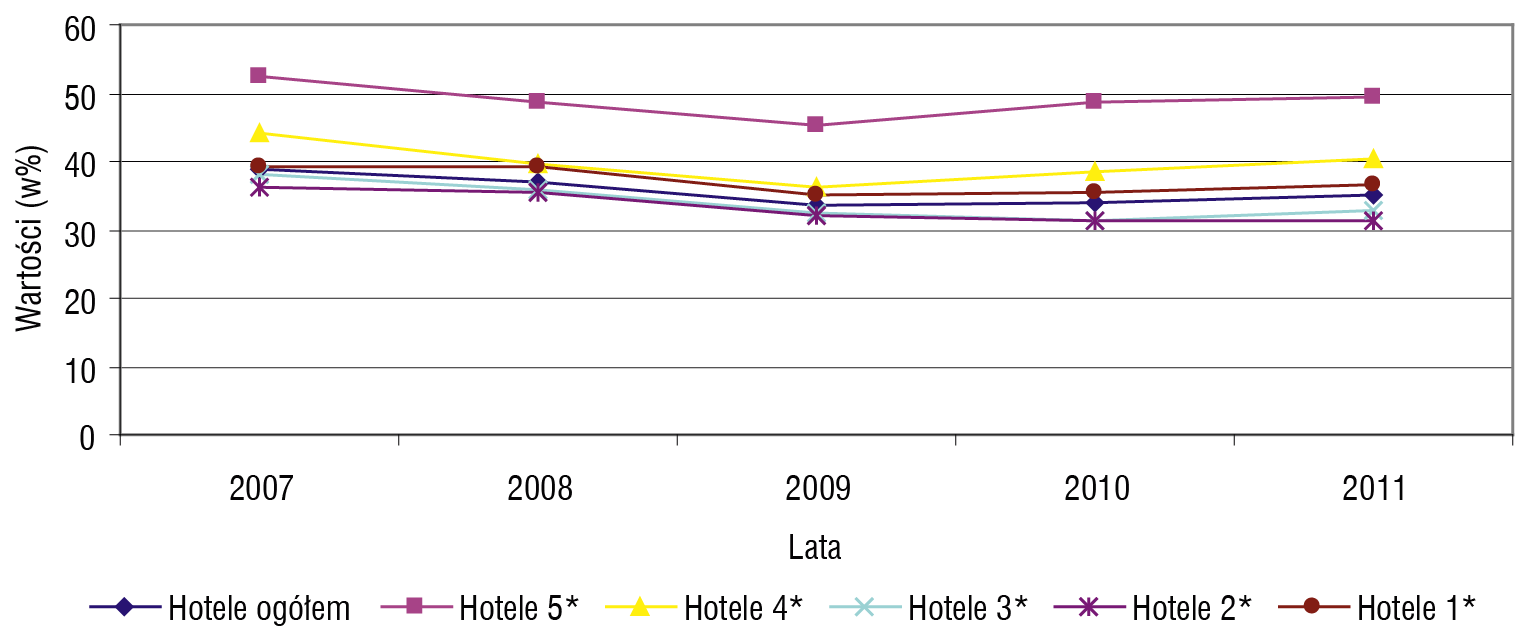

Z danych statystycznych (tabela 6) obrazujących efektywność świadczenia usług hotelowych według kategorii hoteli w latach 2007–2011 wynika, że malała w tym czasie zarówno efektywność wykorzystania pokoi, jak i efektywność wykorzystania miejsc noclegowych. Przeciętny poziom wykorzystania pokoi w latach 2007–2011 wynosił około 42% i miał trend malejący (rysunek 4), bowiem wskaźnik efektywności wykorzystania pokoi, przy średniej ujemnej stopie wzrostu (–1,86%), zmalał w tym czasie o 7,22%. Na dynamikę spadku efektywności wykorzystania hoteli szczególnie duży wpływ miała wysoka dynamika spadku obserwowana w latach 2008–2009 w hotelach 5*.

Rysunek 4. Kształtowanie się wskaźnika wykorzystania pokoi według kategorii hotelu w latach 2007–2011

Źródło: opracowanie własne na podstawie tabeli 6.

Przeciętny wskaźnik wykorzystania miejsc noclegowych wynosił w tym czasie ok. 36% i wykazywał także stały trend malejący (rysunek 5), bowiem przy ujemnej średniej stopie wzrostu (–2,61) zmalał o 10,03%. Stosunkowo efektywnie wykorzystywane były hotele luksusowe, bowiem wskaźnik wykorzystania miejsc noclegowych w wypadku hoteli 5* wynosił w roku 2011 blisko 50%, a w hotelach 4* ponad 40%. W pozostałych kategoriach hoteli w latach 2007–2011 wskaźnik wykorzystania pokoi kształtował się poniżej 40%.

Utrzymujący się trend spadkowy wskaźników wykorzystania zdolności usługowej hoteli, tak wykorzystania pokoi, jak i miejsc noclegowych, sygnalizuje pogorszenie się kondycji finansowej obiektów, bowiem każdy niewykorzystany pokój i każde niewykorzystane miejsce noclegowe to bezpowrotnie utracone wpływy ze sprzedaży usług noclegowych, co w efekcie skutkuje obniżeniem rentowności hotelu.

Rysunek 5. Kształtowanie się wskaźnika wykorzystania miejsc noclegowych według kategorii hotelu w latach 2007–2011

Źródło: opracowanie własne na podstawie tabeli 6.

Na poziom efektywności działania hotelu w dużym stopniu wpływają dwa kluczowe czynniki – wysoki wskaźnik udziału kosztów stałych w kosztach działalności (blisko 70% kosztów operacyjnych) oraz sezonowość świadczenia usług. Wysokie koszty stałe i fluktuacja popytu związana z sezonowością zwiększają niepewność działania, co sprawia, że hotele permanentnie funkcjonują w sytuacji ryzyka finansowego i gospodarczego34. Taki stan rzeczy wymaga bieżącej kontroli i podejmowania starań optymalnego wykorzystania zdolności usługowej hotelu.

Trzeba jednak zauważyć, że 100-procentowe wykorzystanie zdolności usługowej w hotelach w ciągu całego roku jest z ekonomicznego punktu widzenia niekorzystne, bowiem może to spowodować dewastację majątku trwałego hotelu, a także obniżenie jakości świadczonych usług z uwagi na ograniczone działania inwestycyjne poprawiające stan techniczny i estetyczny dostępnych pokoi oraz miejsc noclegowych35.

Na ekspansywne wykorzystywanie zdolności usługowej mogą sobie pozwolić jedynie obiekty hotelarskie z krótkim sezonem świadczenia usług, np. w Polsce obiekty hotelarskie działające nad morzem, gdzie popyt na usługi noclegowe występuje przede wszystkim w sezonie letnim, a w pozostałych miesiącach gotowość eksploatacyjna obiektów musi być utrzymywana przy zmniejszonych dochodach, a nawet bez uzyskiwania bieżących dochodów.

Obniżająca się efektywność wykorzystania zdolności usługowej z tytułu niskiej frekwencji jest zjawiskiem niekorzystnym dla hotelu, ponieważ wpływa na obniżenie efektywności finansowej36. Malejąca frekwencja w hotelach powoduje zmniejszenie dochodów, co przy konieczności utrzymywania hotelu w gotowości do świadczenia usług wpływa na pogorszenie rentowności i płynności finansowej. Utrzymująca się w dłuższym czasie słaba efektywność wykorzystania miejsc noclegowych przy wysokich kosztach stałych może skutkować utratą płynności finansowej, a nawet bankructwem przedsiębiorstwa hotelowego.

Poprawy efektywności wykorzystania potencjału usługowego hoteli w krótkim czasie, szczególnie w sytuacjach kryzysowych, w realiach gospodarki turystycznej opartej na wiedzy należy upatrywać w świadomym podejściu do efektywnego zarządzania wiedzą37.

Jednym z warunków długofalowej poprawy efektywności świadczenia usług hotelarskich jest podejmowane działań na rzecz tworzenia użytecznego kapitału intelektualnego dla przedsiębiorstwa hotelowego38. Budowanie kapitału intelektualnego wymaga przede wszystkim podnoszenia świadomości w zakresie kapitału ludzkiego. Odpowiedzią na ten problem są prowadzone badania naukowe dotyczące jakości kapitału ludzkiego w praktyce polskich hoteli39. Duże znaczenie w tej kwestii mają działania na rzecz budowania kultury organizacyjnej, która pozwala na zwiększanie partycypacji pracowników w realizacji celów i zadań hotelu40. Od jakości kapitału ludzkiego, wiedzy, umiejętności, talentu i motywacji do innowacyjnych działań zatrudnionych pracowników zależy użyteczność kapitału strukturalnego drugiej podstawowej kategorii kapitału intelektualnego.

W przedsiębiorstwach hotelowych, świadczących usługi w gospodarce opartej na wiedzy, w tworzeniu kapitału strukturalnego duże znaczenie będzie miała wiedza zatrudnionych pracowników, bowiem pracownicy mają bezpośredni wpływ na tworzenie tak kapitału organizacyjnego, jak i kapitału klienta. Badania dowodzą, że pracownicy przedsiębiorstw usługowych nie w pełni są świadomi tego, że wiedza ma wpływ na sprawne zarządzanie przedsiębiorstwem41, co wskazywałoby na potrzebę upowszechniania koncepcji zarządzania zasobami ludzkimi opartej na filozofii kapitału ludzkiego.

Orientacja rynkowa przedsiębiorstwa hotelowego, z uwagi na wysokie koszty stałe, będące koniecznym warunkiem utrzymania gotowości technicznej hotelu do świadczenia usług42, stawia pracowników hotelarstwa wobec problemów związanych z budowaniem kapitału klienta. W realiach gospodarki opartej na wiedzy tworzenie kapitału klienta wymaga nie tylko rozpoznania jego potrzeb, ale przede wszystkim aktywnego włączania klienta do współtworzenia oczekiwanej przez niego wartości43. Współtworzenie wartości przez klienta w praktyce współczesnego przedsiębiorstwa służy budowaniu trwałych relacji z klientem, które w efekcie zwiększają bieżące wyniki ekonomiczne hotelu (lepsze wykorzystanie zdolności usługowej z tytułu kreowanego popytu) i konkurencyjny udział w rynku.

***

Hotelarstwo jest jednym z najprężniej rozwijających się obecnie sektorów gospodarki turystycznej na świecie, bowiem procesy globalizacyjne i rosnąca mobilność społeczeństwa, nie tylko w celach wypoczynkowych i poznawczych, ale także w celach biznesowych, kreują popyt na usługi związane z zakwaterowaniem turystów poza miejscem stałego zamieszkania.

Po stronie podaży usług noclegowych na polskim rynku usług hotelarskich, mimo sytuacji kryzysowych, w latach 2007–2011 obserwuje się rozwój przedsiębiorczości hotelarskiej w segmencie hoteli skategoryzowanych. W bazie hotelowej zwiększa się udział hoteli luksusowych (5* i 4*) oraz hoteli ekonomicznych 3*, co świadczy o zwiększonych wymaganiach konsumentów usług hotelarskich w zakresie jakości świadczenia usług.

Popyt na usługi noclegowe na polskim rynku usług hotelarskich w latach 2007–2011 generowany jest głównie przez konsumentów usług turystycznych. Wzrostowy trend popytu na usługi noclegowe ze strony klientów krajowych, mimo sytuacji kryzysowej, odnotowano w wypadku wszystkich kategorii hotelu. Największym popytem ze strony krajowych klientów, przy trendzie wzrostowym, cieszyły się hotele 3* z klasy ekonomicznej. Trend wzrostowy popytu ze strony klientów zagranicznych w latach 2007–2010 odnotowano tylko wśród hoteli luksusowych (5* i 4*). Największym popytem w segmencie klientów zagranicznych, przy trendzie spadkowym, cieszyły się także ekonomiczne hotele 3*.

Wyższe tempo wzrostu bazy noclegowej w porównaniu z tempem wzrostu popytu na usługi noclegowe w latach 2007–2011 wpłynęło na spadek efektywności wykorzystania zdolności usługowej dla wszystkich kategorii hoteli, co jest niekorzystnym zjawiskiem, ponieważ utrzymujący się spadek efektywności świadczenia usług noclegowych może grozić obniżeniem kondycji finansowej, a nawet bankructwem.

Poprawy efektywności wykorzystania zdolności usługowej hoteli w gospodarce opartej na wiedzy należy upatrywać w zarządzaniu kapitałem intelektualnym, szczególnie w zarządzaniu kapitałem ludzkim i kapitałem klienta.

Bibliografia

Afonin A., Ekonomika turystyki: zagadnienia współczesne, Alma Mer Szkoła Wyższa, Warszawa 2012.

Alejziak W., Turystyka w obliczu wyzwań XXI wieku, Albis, Kraków 2000.

Bednarczyk M., Co to jest przedsiębiorczość?, w: Przedsiębiorczość w turystyce: zasady i praktyka, red. M. Bednarczyk, CeDeWu, Warszawa 2010.

Bednarczyk M., Gospodarka turystyczna oparta na wiedzy, mikroekonomia.net /system/ publication_files/806/original/4.pdf 1315218245, dostęp maj 2012.

Bień A., Bień W., Kalkulacja ceny pieniądza w lokatach, pożyczkach i kredytach: zasady, przykłady i tablice procentowe, Difin, Warszawa 2009.

Bień A., Bień W., Słownik finansów, wyd. drugie uzupełnione, Difin, Warszawa 2010.

Bień W., Zarządzanie finansami przedsiębiorstwa, Difin, Warszawa 2011.

Borkowski B., Wszendybył E., Jakość i efektywność usług hotelarskich, Wydawnictwo Naukowe PWN, Warszawa 2007.

Byszewska-Dawidek M., Rynek hotelowy 2010: dynamika, wskaźniki, prognozy, „Wiadomości Turystyczne” 2010, nr 5, Instytut Turystyki, Eurosystem, Warszawa 2010.

Cierniak-Emerych A., Uczestnictwo pracobiorców w gospodarowaniu potencjałem pracy przedsiębiorstwa, Wydawnictwo Uniwersytetu Ekonomicznego, Wrocław 2012.

Czekaj D., Finanse i rachunkowość w zarządzaniu, WSHGiT w Warszawie, Warszawa 2003.

Dziedzic E., Pozycja konkurencyjna Polski na rynku turystycznym w obliczu sytuacji kryzysowych, w: A. Rapacz, Wyzwania współczesnej polityki turystycznej: problemy polityki turystycznej, Uniwersytet Ekonomiczny we Wrocławiu, Wrocław 2012.

Edvinsson L., Malone M. S. Kapitał intelektualny, przekład: M. Marcinkowska, Wydawnictwo Naukowe PWN, Warszawa 2001.

Harris P., Planowanie zysku w hotelarstwie, PWE, Warszawa 1995.

Kachniewska M., Rynek turystyczny: ekonomiczne zagadnienia turystyki, Oficyna a Wolters Kluwer Business, Warszawa 2012.

Kachniewska M., Uwarunkowania konkurencyjności przedsiębiorstwa hotelowego, Oficyna Wydawnicza SGH, Warszawa 2009.

Kachniewska M., Współpraca hoteli z władzami lokalnym jako czynnik redukcji ryzyka specyficznego, w: A. Rapacz, Wyzwania współczesnej polityki turystycznej: problemy polityki turystycznej, Uniwersytet Ekonomiczny we Wrocławiu, Wrocław 2012.

Knowles T., Zarządzanie hotelarstwem i gastronomią, przekład G. Górska, PWE, Warszawa 2001.

Koźmiński A., Jak tworzyć gospodarkę opartą na wiedzy?, w: Strategia rozwoju Polski u progu XXI wieku: konferencja u Prezydenta RP w dniach 18–19 kwietnia 2001 roku, Kancelaria Prezydenta RP, Komitet Prognoz „Polska 2000 Plus” przy Prezydium PAN, Dom Wydawniczy Elipsa, Warszawa 2001.

Kubiak B. F., Korowicki A., Rola i znaczenie kapitału intelektualnego w kształtowaniu efektywności organizacji turystycznych, w: Kadry w gospodarce turystycznej, red. A. Panasiuk, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin 2008.

Marketingowa strategia Polski w sektorze turystyki na lata 2012–2020: dokument przyjęty przez Radę Polskiej Organizacji Turystycznej w dniu 28.11.2011 roku, red. B. Walas, Polska Organizacja Turystyczna, Warszawa 2012.

Olszewski-Strzyżowski J., Kryzys finansowy a zmiany w sektorze bankowym – implikacje dla turystyki, w: Turystyka w Europie w XXI wieku, red. M. Boruszczak, Wyższa Szkoła Turystyki i Hotelarstwa w Gdańsku, Gdańsk 2012.

Rogoziński K., Zarządzanie wartością z klientem, Oficyna a Wolters Kluwer Business, Warszawa 2012.

Sala J., Górna J., Hotelarstwo a współczesne tendencje rozwoju turystyki, w: Wyzwania współczesnej polityki turystycznej: problemy funkcjonowania rynku turystycznego, red. A. Rapacz, Uniwersytet Ekonomiczny we Wrocławiu, Wrocław 2012.

Sierpińska W., Skandia Navigator jako narzędzie zarządzania kapitałem intelektualnym, w: Współczesne trendy w zarządzaniu i finansach: teoria a praktyka, red. M. Godlewska, P. Szczepankowski, WSFiZ w Warszawie, Warszawa 2010.

Stańczyk-Hugiet E., Wiedza w zarządzaniu. Wyniki badań, w: Wiedza w gospodarce i gospodarka oparta na wiedzy: edukacja w gospodarce opartej na wiedzy, red. M. Hopej, M. Moszkowicz, J Skalik, Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu, Wrocław 2010.

Turkowski M., Marketing usług hotelarskich, PWE, Warszawa 2010.

Turystyka w Europie w XXI wieku, red. M. Boruszczak, Wyższa Szkoła Turystyki i Hotelarstwa w Gdańsku, Gdańsk 2012.

Ustawa z dnia 29 sierpnia 1997 roku o usługach turystycznych. Tekst jednolity Dz. U. 2004, nr 223, poz. 2268 z późn. zm., art. 36, http://prawoturystyczne.pl/ustawa-o-uslugach-turystycznych-nowelizacja/, dostęp maj 2013.

Wodejko S., Ekonomiczne zagadnienia turystyki, PWSH, Warszawa 1997.

Wpływ światowego kryzysu finansowego na rozwój sportu, turystyki i rekreacji, red. Siwiński W., Tauber R. D., Mucha-Szajek E., WSHiG, Poznań 2009.

Wszendybył-Skulska E., Human Capital in Hotel Industry, CeDeWu, Warszawa 2012.

1 A. Afonin, Ekonomika turystyki: zagadnienia współczesne, Alma Mer Szkoła Wyższa, Warszawa 2012, s. 54.

2 A. Koźmiński, Jak tworzyć gospodarkę opartą na wiedzy?, w: Strategia rozwoju Polski u progu XXI wieku: konferencja u Prezydenta RP w dniach 18–19 kwietnia 2001 roku, Kancelaria Prezydenta RP, Komitet Prognoz „Polska 2000 Plus” przy Prezydium PAN, Dom Wydawniczy Elipsa, Warszawa 2001, s. 32.

3 A. Afonin, op.cit., s. 55.

4 A. Bień, W. Bień, Słownik finansów, wydanie drugie zmienione, Difin, Warszawa 2010, s. 57; L. Edvinsson, M. S. Malone, Kapitał intelektualny, przekład: M. Marcinkowska, Wydawnictwo Naukowe PWN, Warszawa 2001, s. 16–17, 34–35.

5 A. Sierpińska, Skandia Navigator jako narzędzie zarządzania kapitałem intelektualnym, w: Współczesne trendy w zarządzaniu i finansach: teoria a praktyka, red. M. Godlewska, P. Szczepankowski, WSFiZ w Warszawie, Warszawa 2010.

6 M. Bednarczyk, Gospodarka turystyczna oparta na wiedzy, w: mikroekonomia.net /system/publication_files/806/original/4.pdf?1315218245, dostęp maj 2012.

7 Marketingowa strategia Polski w sektorze turystyki na lata 2012–2020: dokument przyjęty przez Radę Polskiej Organizacji Turystycznej w dniu 28.11.2011 roku, red. B. Walas, POT, Warszawa 2012.

8 M. Nowakowski, Makrootoczenie hotelarstwa, GWSH, Katowice 2000, s. 7.

9 P. Harris, Planowanie zysku w hotelarstwie, PWN, Warszawa 1995, s. 12.

10 M. Turkowski, Marketing usług hotelarskich, PWE, Warszawa 2010, s. 234.

11 S. Wodejko, Ekonomiczne zagadnienia turystyki, PWSH, Warszawa 1997, s. 23–24, 60–62.

12 W. Alejziak, Turystyka w obliczu wyzwań XXI wieku, ALBIS, Kraków 2000, s. 209–238; Turystyka w Europie w XXI wieku, red. M. Boruszczak, Wyższa Szkoła Turystyki i Hotelarstwa w Gdańsku, Gdańsk 2012; Trendy w światowej gospodarce turystycznej w 2012 roku, http://www.msport.gov.pl/article/, dostęp maj 2013.

13 J. Sala, J. Górna, Hotelarstwo a współczesne tendencje rozwoju turystyki, w: Wyzwania współczesnej polityki turystycznej: problemy funkcjonowania rynku turystycznego, red. A. Rapacz, Uniwersytet Ekonomiczny we Wrocławiu, Wrocław 2012, s. 136.

14 M. Kachniewska, Rynek turystyczny: ekonomiczne zagadnienia turystyki, Oficyna Wolters Kluwer Business, Warszawa 2012, s. 54–56.

15 W. Siwiński, Wpływ światowego kryzysu finansowego na organizowanie wypoczynku dla turystów w ich opinii, w: Wpływ światowego kryzysu finansowego na rozwój sportu, turystyki i rekreacji, red. W. Siwiński, R. D. Tauber, E. Mucha-Szajek, WSHiG, Poznań 2009, s. 217, 221; E. Dziedzic, Pozycja konkurencyjna Polski na rynku turystycznym w obliczu sytuacji kryzysowych, w: A. Rapacz, Wyzwania współczesnej polityki turystycznej: problemy polityki turystycznej, Uniwersytet Ekonomiczny we Wrocławiu, Wrocław 2012; J. Olszewski-Strzyżowski, Kryzys finansowy a zmiany w sektorze bankowym – implikacje dla turystyki, w: Turystyka w Europie w XXI wieku, red. M. Boruszczak, WSTiH w Gdańsku, Gdańsk 2012.

16 W niniejszym artykule do zobrazowania trendów zachodzących na rynku usług noclegowych w Polsce w latach 2007–2011 wykorzystano jednopodstawowy indeks dynamiki, na podstawie którego oszacowano średnią geometryczną stopę wzrostu, oraz wskaźnik struktury.

17 S. Wodejko, op.cit., s. 38–41; M. Byszewska-Dawidek, Rynek hotelowy 2010: dynamika, wskaźniki, prognozy, „Wiadomości Turystyczne” 2010, nr 5, Instytut Turystyki, Eurosystem, Warszawa 2010.

18 W przepisach prawa turystycznego do obiektów hotelarskich zalicza się: hotele, motele, pensjonaty, kempingi (campingi), domy wycieczkowe, schroniska młodzieżowe, schroniska, pola biwakowe, zob. Ustawa z dnia 29 sierpnia 1997 roku o usługach turystycznych. Tekst jednolity Dz. U. 2004, nr 223, poz. 2268 z późn. zm., art. 36, http://prawoturystyczne.pl/ustawa-o-uslugach-turystycznych-nowelizacja/, dostęp maj 2013.

19 W artykule przyjęto klasyfikację obiektów hotelarskich stosowaną w opracowaniach statystycznych GUS, zob. Turystyka w 2011 roku, GUS, Warszawa 2011, s. 13–15.

20 Kategoria hotelu oznaczana jest liczbą gwiazdek (od 1* – kategoria najniższa do 5* – kategoria najwyższa), zob. Ustawa z dnia 29 sierpnia 1997 roku o usługach turystycznych, op.cit., art. 37.

21 M. Kachniewska, Uwarunkowania konkurencyjności przedsiębiorstwa hotelowego, Oficyna Wydawnicza SGH, Warszawa 2009, s. 130–131.

22 Zgodnie z ustawą o usługach turystycznych status hotelu uzyskuje obiekt hotelarski zlokalizowany głównie w zabudowie miejskiej, mający do dyspozycji co najmniej 10 pokoi, z przewagą miejsc noclegowych w pokojach jedno- i -dwuosobowych, świadczący szeroki zakres usług związanych z przebywaniem gości w hotelu (usługi noclegowe, gastronomiczne, rekreacyjne i wiele innych zwiększających atrakcyjność pobytu klienta w hotelu), zob. Ustawa z dnia 29 sierpnia 1997 roku o usługach turystycznych, op.cit., art. 36.

23 Ibidem, art. 37.

24 T. Knowles, Zarządzanie hotelarstwem i gastronomią, przekład G. Górska, PWE, Warszawa 2001, s. 182–183.

25 M. Kachniewska, Uwarunkowania..., op.cit., s. 264–265.

26 E. Wszendybył-Skulska, Human Capital in Hotel Industry, CeDeWu, Warszawa 2012, s. 33–34; A. Cierniak-Emerych, Uczestnictwo pracobiorców w gospodarowaniu potencjałem pracy przedsiębiorstwa, Wydawnictwo Uniwersytetu Ekonomicznego, Wrocław 2012.

27 Metody wspomagające podejmowanie racjonalnych decyzji w zakresie gospodarowania środkami finansowymi zob. A. Bień, W. Bień, Kalkulacja ceny pieniądza w lokatach, pożyczkach i kredytach: zasady, przykłady i tablice procentowe, Difin, Warszawa 2009.

28 T. Taraszkiewicz, T. Kochańczyk, Krótkoterminowe i długoterminowe implikacje światowego kryzysu finansowego na polskim rynku turystycznym, w: Wpływ światowego kryzysu finansowego na rozwój sportu, turystyki…, op.cit., s. 333–342.

29 M. Bednarczyk, Co to jest przedsiębiorczość?, w: Przedsiębiorczość w turystyce: zasady i praktyka, CedeWu, Warszawa 2010, s. 23.

30 S. Wodejko, op.cit., s. 77–78; M. Byszewska-Dawidek, op.cit.

31 B. Borkowski, E. Wszendybył, Jakość i efektywność usług hotelarskich, Wydawnictwo Naukowe PWN, Warszawa 2007, s. 153.

32 M. Turkowski, op.cit.

33 D. Czekaj, Finanse i rachunkowość w zarządzaniu, WSHGiT, Warszawa 2003, s. 169–171.

34 M. Kachniewska, Współpraca hoteli z władzami lokalnymi jako czynnik redukcji ryzyka specyficznego, w: A. Rapacz, Wyzwania współczesnej polityki turystycznej: problemy polityki turystycznej, Uniwersytet Ekonomiczny we Wrocławiu, Wrocław 2012.

35 M. Kachniewska, Rynek turystyczny..., op.cit., 78–81.

36 Miarą efektywności finansowej są przede wszystkim wskaźniki rentowności i płynności finansowej,wzrost których świadczy o poprawie kondycji finansowej, co zwiększa bezpieczeństwo działania przedsiębiorstwa, W. Bień, Zarządzanie finansami przedsiębiorstwa, Difin, Warszawa 2011, s. 100–110; S. Borkowski, E. Wszendybył, op.cit., s. 154–157.

37 J. Batorski, Instrumenty zarządzania kryzysowego w przedsiębiorstwie turystycznym: perspektywa organizacyjnego uczenia się, Wydawnictwo Uniwersytetu Jagiellońskiego, Kraków 2013, s. 7.

38 B. F. Kubiak, A. Korowicki, Rola i znaczenie kapitału intelektualnego w kształtowaniu efektywności organizacji turystycznych, w: Kadry w gospodarce turystycznej, red. A. Panasiuk, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin 2008, s. 71–79.

39 E. Wszendybył-Skulska, op.cit., s. 62–83.

40 A. Cierniak-Emerych, Uczestnictwo pracobiorców w gospodarowaniu potencjałem pracy przedsiębiorstwa, Wydawnictwo Uniwersytetu Ekonomicznego, Wrocław 2012.

41 E. Stańczyk-Hugiet, Wiedza w zarządzaniu. Wyniki badań, w: Wiedza w gospodarce i gospodarka oparta na wiedzy: edukacja w gospodarce opartej na wiedzy, red. M. Hopej, M. Moszkowicz, J Skalik, Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu, Wrocław 2010.

42 M. Turkowski, op.cit., s. 159–161.

43 K. Rogoziński, Zarządzanie wartością z klientem, Wolters Kluwer, Warszawa 2012, s. 320–326.